Rozliczenie podatkowe dochodów z kryptowalut w Polsce bywa postrzegane jako skomplikowane, ale z odpowiednią wiedzą staje się znacznie prostsze. Ten artykuł to kompleksowy przewodnik, który odpowie na kluczowe pytania: "jak?", "kiedy?" i "co jeśli?", pomagając Ci prawidłowo wypełnić zeznanie podatkowe i uniknąć potencjalnych pułapek. Przejdziemy przez wszystkie etapy, od zrozumienia obowiązków, przez obliczanie dochodu i kosztów, aż po wypełnianie formularza PIT-38.

Rozliczenie kryptowalut w Polsce kluczowe zasady opodatkowania zysków i obowiązki podatnika.

- Dochody z kryptowalut są opodatkowane 19% zryczałtowanym podatkiem od zysków kapitałowych, niezależnie od innych dochodów.

- Obowiązek podatkowy powstaje przy wymianie krypto na walutę fiat (PLN, EUR, USD) lub na towary/usługi; wymiana krypto na krypto jest neutralna.

- Kosztem uzyskania przychodu są udokumentowane wydatki na nabycie kryptowalut i prowizje, które można przenieść na kolejne lata.

- Rozliczenia dokonuje się na formularzu PIT-38, składanym do 30 kwietnia roku następnego, wraz z uregulowaniem podatku.

- Konieczne jest prowadzenie szczegółowej ewidencji transakcji i przechowywanie dokumentacji przez 5 lat na wypadek kontroli.

- Inne formy zarobku (mining, staking, airdropy) również podlegają opodatkowaniu, często jako kapitały pieniężne na PIT-38.

Kogo dotyczy obowiązek podatkowy i dlaczego nie można go ignorować?

Obowiązek podatkowy w kontekście kryptowalut w Polsce dotyczy każdego, kto osiąga jakiekolwiek przychody z obrotu walutami wirtualnymi. Niezależnie od tego, czy handlujesz aktywnie, czy sporadycznie wymieniasz kryptowaluty na tradycyjne pieniądze, musisz liczyć się z koniecznością rozliczenia się z fiskusem. Ignorowanie tego obowiązku może prowadzić do poważnych konsekwencji, takich jak kary finansowe czy odsetki za zwłokę.W Polsce dochody z kryptowalut są opodatkowane 19% zryczałtowanym podatkiem od zysków kapitałowych. To ważne, ponieważ oznacza to, że jest to podatek niezależny od innych Twoich dochodów, na przykład z umowy o pracę czy działalności gospodarczej. Nie łączy się go z nimi i rozlicza na osobnym formularzu.

Zrozumienie kluczowych zasad: podatek 19% od zysków kapitałowych

Wspomniane 19% od zysków kapitałowych to tak zwany "podatek Belki", który ma zastosowanie do różnego rodzaju inwestycji. W praktyce oznacza to, że jeśli Twoje transakcje kryptowalutowe wygenerują zysk, to od tego zysku (a nie od całego przychodu) zapłacisz podatek w wysokości 19%. Jest to podatek zryczałtowany, co oznacza, że jego stawka jest stała i nie zależy od wysokości osiągniętego dochodu, jak ma to miejsce w przypadku skali podatkowej dla dochodów z pracy. To upraszcza rozliczenie, ale jednocześnie wymaga precyzyjnego obliczenia faktycznego zysku.

Kiedy powstaje obowiązek podatkowy od kryptowalut?

Zrozumienie momentu powstania obowiązku podatkowego jest absolutnie kluczowe dla prawidłowego rozliczenia. To właśnie ten moment decyduje o tym, kiedy musisz wykazać przychód i potencjalnie zapłacić podatek. Wielu podatników popełnia błędy, nie rozróżniając poszczególnych rodzajów transakcji.

Sprzedaż do złotówek lub innej waluty fiat (PLN, EUR, USD)

Zgodnie z polskimi przepisami, obowiązek podatkowy powstaje w momencie, gdy wymieniasz kryptowalutę na prawny środek płatniczy. Oznacza to, że jeśli sprzedajesz swoje Bitcoiny, Ethereum czy inne altcoiny za złotówki, euro, dolary amerykańskie lub jakąkolwiek inną walutę fiat, to w tym momencie generujesz przychód podlegający opodatkowaniu. Należy to starannie odnotować i uwzględnić w swoich obliczeniach.

Płatność kryptowalutami za towary i usługi czy to też przychód?

Tak, niestety to również generuje przychód podlegający opodatkowaniu. Jeśli używasz kryptowalut do zapłaty za towary lub usługi na przykład kupujesz kawę, opłacasz abonament czy nabywasz sprzęt elektroniczny z punktu widzenia urzędu skarbowego jest to równoznaczne ze sprzedażą kryptowaluty za walutę fiat, a następnie wykorzystaniem tej waluty do zakupu. Wartość rynkowa kryptowaluty w momencie płatności stanowi Twój przychód.

Uwaga: wymiana krypto na krypto (np. BTC na ETH) jest neutralna podatkowo!

To jedna z najważniejszych i najbardziej pozytywnych zmian dla inwestorów kryptowalutowych, wprowadzona w 2019 roku. Wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum, czy dowolny altcoin na stablecoin) jest neutralna podatkowo i nie rodzi obowiązku zapłaty podatku w momencie samej zamiany. Obowiązek ten powstanie dopiero wtedy, gdy nowo nabyta kryptowaluta zostanie zamieniona na walutę fiat, towary lub usługi. To znacząco ułatwia aktywne zarządzanie portfelem i rebalansowanie bez natychmiastowych konsekwencji podatkowych.

Jak prawidłowo obliczyć dochód i koszty uzyskania przychodu?

Kluczem do prawidłowego rozliczenia jest precyzyjne obliczenie dochodu do opodatkowania. Nie płacimy podatku od całego przychodu, lecz od różnicy między przychodami a kosztami ich uzyskania. To sprawia, że skrupulatne zestawienie wszystkich transakcji jest absolutną koniecznością.Przychody: co dokładnie musisz zsumować?

Do przychodów z kryptowalut należy zaliczyć sumę wszystkich kwot uzyskanych ze sprzedaży walut wirtualnych na waluty fiat (np. PLN, EUR, USD) oraz wartość towarów i usług opłaconych kryptowalutami. Ważne jest, aby pamiętać o dacie transakcji, ponieważ to ona decyduje o tym, do którego roku podatkowego należy zaliczyć dany przychód. Każda taka operacja to osobny "punkt" do zsumowania w Twoim rocznym rozliczeniu.

Koszty uzyskania przychodu: Twoja tarcza podatkowa

Koszty uzyskania przychodu to nic innego jak wydatki, które poniosłeś w celu osiągnięcia przychodu z kryptowalut. Można je traktować jako Twoją "tarczę podatkową", ponieważ zmniejszają one podstawę opodatkowania. Im wyższe udokumentowane koszty, tym niższy dochód do opodatkowania, a co za tym idzie niższy podatek. To element, na który warto zwrócić szczególną uwagę, aby nie przepłacić.

Jakie wydatki możesz legalnie odliczyć? (cena zakupu, prowizje)

- Cena nabycia kryptowalut: To podstawowy i najczęściej występujący koszt. Jeśli kupiłeś Bitcoina za 10 000 zł, a sprzedałeś za 15 000 zł, to 10 000 zł jest Twoim kosztem. Ważne jest, aby udokumentować każdą transakcję zakupu.

- Prowizje giełdowe i opłaty transakcyjne: Wszelkie opłaty pobierane przez giełdy kryptowalutowe (za zakup, sprzedaż, wypłatę) mogą być zaliczone do kosztów uzyskania przychodu, pod warunkiem, że są udokumentowane.

- Koszty związane z wymianą krypto na krypto: Chociaż sama wymiana krypto na krypto jest neutralna podatkowo, prowizje i opłaty związane z takimi transakcjami również stanowią koszt uzyskania przychodu, który można odliczyć w momencie sprzedaży finalnej kryptowaluty na fiat.

Co zrobić z kosztami, jeśli w danym roku nie miałeś przychodu? Przenoszenie na kolejne lata

To bardzo ważna zasada, która chroni inwestorów. Jeśli w danym roku poniosłeś koszty związane z nabyciem kryptowalut (np. kupiłeś Bitcoina), ale nie osiągnąłeś żadnego przychodu (nie sprzedałeś go za fiaty ani nie zapłaciłeś nim za towary/usługi), to nierozliczone koszty nie przepadają. Możesz je przenieść na kolejne lata podatkowe i odliczyć w przyszłości, gdy już osiągniesz przychód. To elastyczne podejście pozwala na optymalizację podatkową w długim terminie.

Niezbędne dokumenty i ewidencja transakcji kryptowalutowych

Prowadzenie rzetelnej dokumentacji to podstawa. Bez niej prawidłowe rozliczenie będzie niemożliwe, a w przypadku kontroli skarbowej możesz mieć poważne problemy. Urząd skarbowy ma prawo zażądać dowodów na każdą wykazaną transakcję i koszt.

Dlaczego historia transakcji z giełdy to absolutna podstawa?

Historia transakcji z giełd kryptowalutowych (zarówno zakupu, jak i sprzedaży) jest absolutną podstawą do prawidłowego rozliczenia. To z niej czerpiesz dane o datach, kwotach i rodzajach transakcji. Urząd skarbowy, w przypadku kontroli, niemal na pewno zażąda przedstawienia pełnej historii. Warto regularnie pobierać raporty z giełd, na których handlujesz, i przechowywać je w bezpiecznym miejscu. Pamiętaj, że giełdy zagraniczne nie wystawiają PIT-8C, więc cała odpowiedzialność za zebranie danych spoczywa na Tobie.

Jak dokumentować koszty, by urząd skarbowy ich nie zakwestionował?

- Potwierdzenia zakupu kryptowalut: Mogą to być wyciągi z giełd, potwierdzenia przelewów bankowych na giełdę, faktury lub inne dowody zakupu. Ważne, aby zawierały datę, kwotę i walutę.

- Potwierdzenia prowizji: Zazwyczaj są one widoczne w historii transakcji na giełdzie. Upewnij się, że Twoje raporty jasno je wyszczególniają.

- Dokumentacja płatności kryptowalutami za towary/usługi: Jeśli płaciłeś kryptowalutami, zachowaj potwierdzenia transakcji (np. z portfela), a także dowody zakupu towarów lub usług, które jasno wskazują na formę płatności.

- Ewidencja własna: Warto prowadzić własną, szczegółową ewidencję w arkuszu kalkulacyjnym, w której zapiszesz każdą transakcję (datę, rodzaj, kwotę, walutę, cenę zakupu, cenę sprzedaży, prowizje). To ułatwi szybkie zsumowanie danych do PIT-38.

Jak długo musisz przechowywać wszystkie potwierdzenia?

Zgodnie z polskim prawem podatkowym, całą dokumentację związaną z rozliczeniem kryptowalut musisz przechowywać przez 5 lat. Okres ten liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że dokumenty za rok 2023, rozliczone do 30 kwietnia 2024 roku, musisz przechowywać aż do końca 2029 roku. To długi okres, więc zadbaj o bezpieczne i trwałe archiwum.

Wypełnianie PIT-38 krok po kroku: praktyczny przewodnik

Wypełnienie deklaracji PIT-38 może wydawać się skomplikowane, ale postępując zgodnie z instrukcjami, zrobisz to bez problemu. Pamiętaj, że jest to formularz przeznaczony do rozliczania dochodów kapitałowych, więc niektóre sekcje będą dla Ciebie nieistotne.

Gdzie znaleźć właściwy formularz i do kiedy trzeba go złożyć?

Do rozliczenia dochodów z kryptowalut służy wyłącznie formularz PIT-38. Możesz go znaleźć na stronach Ministerstwa Finansów, w programach do rozliczania PIT lub w swoim systemie bankowości elektronicznej (jeśli oferuje taką funkcjonalność). Zeznanie podatkowe za dany rok podatkowy (np. za 2023 rok) należy złożyć do urzędu skarbowego do 30 kwietnia roku następnego (czyli do 30 kwietnia 2024 roku). W tym samym terminie musisz również zapłacić należny podatek.

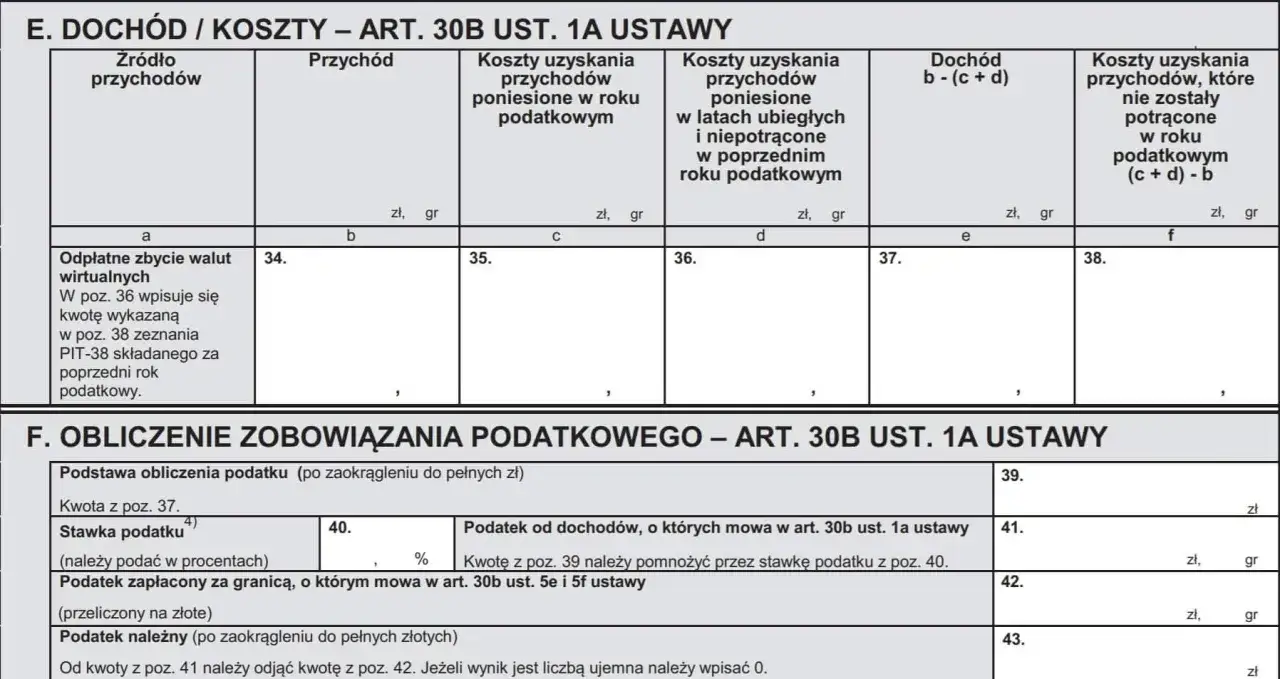

Kluczowe rubryki w PIT-38: Gdzie wpisać przychody, a gdzie koszty z kryptowalut?

Skupimy się na części E formularza PIT-38, która dotyczy dochodów z kapitałów pieniężnych. Oto jak to zrobić:

- Sekcja E.1. (Waluty wirtualne): Tutaj znajdziesz wiersz "Przychody z odpłatnego zbycia walut wirtualnych". Wpisz w nim łączną sumę wszystkich przychodów uzyskanych w danym roku podatkowym z wymiany kryptowalut na waluty fiat lub płatności za towary/usługi.

- Sekcja E.2. (Waluty wirtualne): Poniżej znajduje się wiersz "Koszty uzyskania przychodów z odpłatnego zbycia walut wirtualnych". W tym miejscu wpisz łączną sumę wszystkich udokumentowanych kosztów, które poniosłeś w danym roku podatkowym w celu uzyskania tych przychodów. Pamiętaj, aby uwzględnić również koszty przeniesione z lat ubiegłych, jeśli takie miałeś.

- Obliczenie dochodu/straty: System automatycznie obliczy dochód (lub stratę) jako różnicę między przychodami a kosztami. Jeśli koszty przewyższają przychody, powstaje strata, którą możesz przenieść na kolejne lata.

- Obliczenie podatku: Od wyliczonego dochodu zostanie naliczony 19% podatek. Kwotę do zapłaty znajdziesz w odpowiedniej rubryce na końcu formularza.

Najczęstsze błędy przy wypełnianiu PIT-38 i jak ich uniknąć

- Brak informacji PIT-8C z giełd: To bardzo częsty problem. Giełdy kryptowalutowe, zwłaszcza te zagraniczne, zazwyczaj nie wystawiają polskim użytkownikom informacji PIT-8C. Oznacza to, że obowiązek samodzielnego obliczenia przychodu, kosztów i dochodu oraz prawidłowego wypełnienia deklaracji spoczywa w całości na podatniku. Zawsze zakładaj, że musisz to zrobić sam i miej przygotowaną własną ewidencję.

- Niedokładna ewidencja transakcji: Brak szczegółowych danych o datach, kwotach i rodzajach transakcji prowadzi do błędów w obliczeniach. Prowadź ewidencję na bieżąco.

- Nieuwzględnianie wszystkich form przychodu: Pamiętaj, że nie tylko sprzedaż na fiaty jest przychodem, ale także płatności kryptowalutami za towary i usługi.

- Brak dokumentacji kosztów: Jeśli nie masz dowodów na poniesione koszty, urząd skarbowy może je zakwestionować, co zwiększy Twój dochód do opodatkowania. Zawsze zbieraj potwierdzenia.

- Błędne przenoszenie kosztów z lat ubiegłych: Upewnij się, że prawidłowo przenosisz nierozliczone koszty i uwzględniasz je w odpowiednim roku, kiedy osiągniesz przychód.

Kopanie, staking, airdropy: jak rozliczyć inne formy zarobku z krypto?

Rynek kryptowalut oferuje wiele sposobów na generowanie dochodu poza klasycznym handlem. Każda z tych form ma swoje specyficzne zasady opodatkowania, które warto znać.

Mining (kopanie): kiedy staje się działalnością gospodarczą?

Przychody z kopania kryptowalut (mining) mogą być traktowane różnie, w zależności od skali i charakteru. Jeśli kopiesz kryptowaluty sporadycznie, na niewielką skalę, bez zorganizowanej struktury, Twój przychód może być rozliczony jako przychód z kapitałów pieniężnych na PIT-38. Jednakże, jeśli kopanie ma charakter zorganizowany i ciągły (np. masz farmę koparek, zatrudniasz osoby, prowadzisz działania marketingowe), może zostać uznane za przychód z działalności gospodarczej. W takim przypadku konieczna jest rejestracja firmy, opłacanie składek ZUS oraz rozliczanie podatków zgodnie z wybraną formą opodatkowania (skala podatkowa, podatek liniowy, ryczałt). To znacząco zwiększa obowiązki administracyjne i podatkowe.

Staking i lending: jak opodatkować dochód pasywny z krypto?

Dochody ze stakingu (blokowania kryptowalut w celu wspierania sieci i otrzymywania nagród) oraz lendingu (udzielania pożyczek kryptowalutowych) są zazwyczaj traktowane jako przychody z kapitałów pieniężnych. Oznacza to, że podlegają one opodatkowaniu stawką 19% i muszą być wykazane w formularzu PIT-38. Kluczowe jest udokumentowanie momentu i wartości otrzymanych kryptowalut jako nagrody. Wartość ta (w przeliczeniu na PLN) w momencie otrzymania stanowi Twój przychód. Następnie, jeśli te kryptowaluty zostaną sprzedane, ich wartość w momencie otrzymania będzie stanowić koszt uzyskania przychodu.

Przeczytaj również: Kryptowaluty w Polsce: Wydawaj jak PLN! Karty, Allegro, podatki

Airdropy i forki: czy darmowe coiny też generują podatek?

Tak, niestety "darmowe" coiny z airdropów (bezpłatne rozdawanie kryptowalut) i forków (podział sieci blockchain, skutkujący powstaniem nowej kryptowaluty) również podlegają opodatkowaniu. Podobnie jak w przypadku stakingu i lendingu, są one traktowane jako przychody z kapitałów pieniężnych, opodatkowane stawką 19% i wykazywane na PIT-38. Momentem powstania przychodu jest moment otrzymania kryptowalut, a ich wartość rynkowa w tym dniu stanowi podstawę opodatkowania. Niezbędne jest zatem udokumentowanie daty i wartości otrzymanych tokenów, aby w przyszłości móc prawidłowo rozliczyć ich ewentualną sprzedaż.