Rozliczenie kryptowalut na PIT-38: Co musisz wiedzieć, aby uniknąć błędów?

- Przychody ze sprzedaży lub zamiany kryptowalut na waluty fiducjarne (np. PLN) lub towary/usługi są opodatkowane stawką 19% podatku od zysków kapitałowych.

- Rozliczenia dokonuje się na formularzu PIT-38, a termin złożenia deklaracji to 30 kwietnia roku następującego po roku podatkowym.

- Podatek płaci się od dochodu, czyli różnicy między udokumentowanymi przychodami a kosztami ich uzyskania, które obejmują wydatki na nabycie kryptowalut i prowizje.

- Obowiązek podatkowy powstaje w momencie "wyjścia" z inwestycji do waluty fiducjarnej lub wykorzystania kryptowalut do płatności sama wymiana jednej kryptowaluty na inną jest neutralna podatkowo.

- Kluczowe jest posiadanie szczegółowej dokumentacji wszystkich transakcji, w tym historii z giełd i potwierdzeń przelewów, którą urząd skarbowy może zażądać.

- Stratę z danego roku można odliczyć od dochodu z tego samego źródła w kolejnych pięciu latach podatkowych, co pozwala obniżyć przyszły podatek.

Koniec z anonimowością: Jak urząd skarbowy widzi Twoje transakcje?

W ostatnich latach obserwuję, jak organy podatkowe coraz baczniej przyglądają się rynkowi kryptowalut. To już nie są czasy, kiedy transakcje wirtualnymi walutami były poza radarem fiskusa. Wzrosła liczba kontroli i wezwań do przedstawienia szczegółowej dokumentacji transakcji. Dlatego tak ważne jest, aby prowadzić rzetelną ewidencję i być przygotowanym na ewentualne pytania. Brak odpowiednich dokumentów może narazić Cię na poważne konsekwencje, o czym opowiem później.

Organy podatkowe coraz baczniej przyglądają się rynkowi kryptowalut. Wzrosła liczba kontroli i wezwań do przedstawienia dokumentacji transakcji.

Kluczowa zasada: Kiedy tak naprawdę powstaje obowiązek podatkowy?

Z mojego doświadczenia wynika, że to jedno z najczęstszych pytań. Obowiązek podatkowy w Polsce powstaje w momencie, gdy "wychodzisz" z inwestycji kryptowalutowych do waluty fiducjarnej, czyli tradycyjnej waluty, takiej jak polski złoty (PLN), euro (EUR) czy dolar amerykański (USD). Dotyczy to również sytuacji, gdy płacisz kryptowalutą za towary lub usługi. Bardzo ważne jest, aby pamiętać, że sama wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum) jest neutralna podatkowo. Nie musisz rozliczać każdej takiej transakcji, co znacznie upraszcza sprawę.

19% od dochodu, czyli co musisz wiedzieć o stawce podatkowej dla krypto.

Przychody z kryptowalut są objęte 19% stawką podatku od zysków kapitałowych, podobnie jak dochody z giełdy papierów wartościowych. Warto podkreślić, że podatek płacisz nie od całego przychodu, ale od dochodu. Co to oznacza? Dochód to po prostu różnica między Twoim przychodem (sumą pieniędzy uzyskanych ze sprzedaży lub zamiany kryptowalut) a kosztami jego uzyskania (czyli tym, ile wydałeś na zakup tych kryptowalut oraz na wszelkie prowizje transakcyjne). To kluczowa zasada, która pozwala znacznie obniżyć podstawę opodatkowania.

Przygotowanie do rozliczenia: Jakie dokumenty są niezbędne?

Zanim zasiądziesz do wypełniania PIT-38, musisz zgromadzić wszystkie niezbędne dokumenty. To podstawa prawidłowego rozliczenia i Twoja tarcza w przypadku kontroli skarbowej. Nie lekceważ tego etapu, ponieważ to właśnie tutaj najczęściej pojawiają się problemy.

Historia transakcji z giełdy: Twój najważniejszy dowód w starciu z fiskusem.

Historia transakcji z giełd i kantorów kryptowalutowych to absolutnie najważniejszy dokument, jaki musisz posiadać. Bez niej udowodnienie kosztów czy przychodów będzie praktycznie niemożliwe. Zawsze staram się podkreślać moim klientom, aby regularnie pobierali te raporty. Taka historia powinna zawierać kluczowe informacje:

- Data transakcji: Precyzyjne określenie, kiedy transakcja miała miejsce.

- Rodzaj transakcji: Czy był to zakup, sprzedaż, zamiana, wpłata czy wypłata.

- Wartość transakcji: Ile kryptowaluty zostało kupione/sprzedane i za jaką kwotę.

- Waluta transakcji: W jakiej walucie (np. USD, EUR, PLN, BTC) transakcja została wykonana.

- Prowizje: Wszelkie opłaty pobrane przez giełdę.

Potwierdzenia przelewów i zakupu: Jak udokumentować koszty krok po kroku?

Oprócz historii transakcji z giełd, niezwykle ważne jest gromadzenie potwierdzeń przelewów bankowych, którymi zasilałeś swoje konta na giełdach lub kupowałeś kryptowaluty bezpośrednio. Każdy dowód zakupu, nawet jeśli to tylko zrzut ekranu z transakcji P2P (peer-to-peer) z odpowiednimi danymi, może okazać się kluczowy. Im więcej masz udokumentowanych wydatków, tym niższy będzie Twój dochód do opodatkowania. Pamiętaj, że to na Tobie spoczywa ciężar udowodnienia poniesionych kosztów.

Korzystasz z wielu giełd i portfeli? Sprawdzone metody na agregację danych.

Wielu inwestorów korzysta z kilku giełd, różnych portfeli, a nawet platform DeFi. Agregacja danych z tak wielu źródeł może być prawdziwym wyzwaniem. W takiej sytuacji kluczowe jest skrupulatne prowadzenie własnej ewidencji, najlepiej w arkuszu kalkulacyjnym, gdzie zbierzesz wszystkie dane w jednym miejscu. Na szczęście, rynek oferuje również specjalistyczne programy i kalkulatory podatkowe do kryptowalut. Te narzędzia potrafią automatycznie importować dane z wielu giełd, przeliczać je i generować raporty, co znacznie ułatwia proces i minimalizuje ryzyko błędów. Sam często polecam moim klientom takie rozwiązania.

Wypełnianie PIT-38 krok po kroku: Praktyczny przewodnik

Przejdźmy teraz do sedna, czyli do samego formularza PIT-38. Skupimy się na kluczowych polach, które dotyczą kryptowalut. Pamiętaj, aby wypełniać deklarację spokojnie i dokładnie, najlepiej korzystając z danych, które wcześniej zgromadziłeś.

Część C, wiersz 4: Gdzie dokładnie wpisać przychody i koszty?

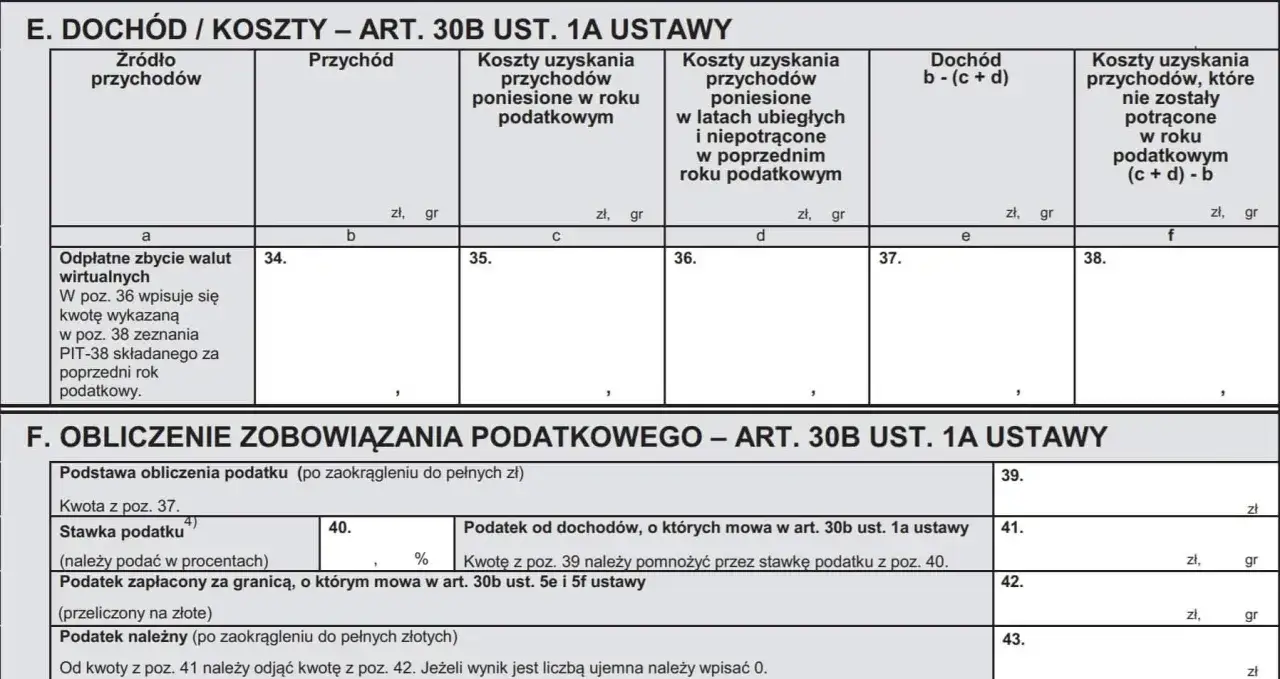

W formularzu PIT-38, wszystkie dane dotyczące walut wirtualnych wpisujesz w części C, wierszu 4. To jest sekcja zatytułowana "Odpłatne zbycie walut wirtualnych". Znajdziesz tam dwa kluczowe pola: Pole 34 dla przychodów i Pole 35 dla kosztów uzyskania przychodu. To właśnie w tych miejscach skumulujesz wszystkie swoje roczne transakcje.

Pole 34 (Przychód): Co wliczyć, a czego unikać? Praktyczne przykłady.

W polu 34 wpisujesz sumę wszystkich przychodów, które uzyskałeś w danym roku podatkowym z odpłatnego zbycia walut wirtualnych. To oznacza, że sumujesz:

- Wartość sprzedaży kryptowalut do walut fiducjarnych (np. sprzedałeś 1 BTC za 100 000 PLN).

- Wartość towarów lub usług zakupionych za kryptowaluty (np. kupiłeś laptopa za 0.05 ETH, a jego wartość w momencie transakcji wynosiła 5000 PLN).

Przykład: Jeśli w ciągu roku sprzedałeś kryptowaluty za łącznie 150 000 PLN i kupiłeś za nie usługę o wartości 5 000 PLN, w polu 34 wpiszesz 155 000 PLN.

Pole 35 (Koszty uzyskania przychodu): Jak prawidłowo zsumować wszystkie wydatki?

W polu 35 wpisujesz sumę wszystkich udokumentowanych wydatków na nabycie walut wirtualnych, które zostały zbyte w danym roku podatkowym. Co ważne, tutaj uwzględniasz również koszty poniesione w latach ubiegłych, które nie zostały wcześniej rozliczone. To bardzo istotna zasada, która pozwala na optymalizację podatkową. Jeśli kupiłeś kryptowaluty kilka lat temu, a sprzedałeś je dopiero teraz, możesz te historyczne koszty uwzględnić w bieżącym rozliczeniu.

Przykład: Kupiłeś BTC w 2020 roku za 50 000 PLN, w 2021 roku za 30 000 PLN, a w 2023 roku sprzedałeś część tych BTC za 150 000 PLN. Jeśli koszty zakupu zbytych BTC wyniosły łącznie 80 000 PLN, to właśnie tę kwotę wpiszesz w polu 35.

Dochód czy strata? Jak interpretować wynik w polach 36 i 37.

Pola 36 i 37 są obliczane automatycznie. Pole 36 (Dochód) pojawi się, jeśli Twoje przychody (pole 34) są wyższe niż koszty (pole 35). To właśnie od tej kwoty zostanie naliczony podatek. Natomiast pole 37 (Strata) zostanie wykazane, jeśli koszty (pole 35) przewyższają przychody (pole 34). Strata nie oznacza, że nic nie musisz robić wręcz przeciwnie, jej prawidłowe wykazanie pozwoli Ci obniżyć podatek w przyszłości, o czym opowiem za chwilę.

Pułapki i błędy: Czego unikać przy rozliczaniu kryptowalut?

Rynek kryptowalut jest dynamiczny i bywa skomplikowany, co niestety przekłada się na potencjalne pułapki w rozliczeniach podatkowych. Jako Maurycy Włodarczyk, widziałem już wiele błędów, dlatego chcę Cię ostrzec przed najczęstszymi z nich.

Problem z kosztami historycznymi: Jak rozliczyć kryptowaluty kupione wiele lat temu?

Jednym z najczęstszych problemów jest prawidłowe rozliczenie kosztów historycznych. Wielu inwestorów kupowało kryptowaluty lata temu, często za niewielkie kwoty, a dopiero teraz realizuje zyski. Pamiętaj, że koszty poniesione w poprzednich latach, nawet jeśli wtedy nie było żadnych przychodów, można "przenosić" na kolejne lata. Rozliczasz je w roku, w którym pojawi się przychód ze zbycia walut wirtualnych. To bardzo ważna zasada, która pozwala znacząco obniżyć podatek. Nie zapomnij o tym!

Transakcje w walutach obcych: Jak poprawnie przeliczyć EUR/USD na PLN według kursu NBP?

Jeśli Twoje transakcje były realizowane w walutach obcych, np. w USD czy EUR, musisz przeliczyć je na polskie złote (PLN). Zgodnie z przepisami, należy stosować średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu. To precyzyjna zasada, której należy bezwzględnie przestrzegać. Nie możesz używać kursu z dnia transakcji ani kursu, który Ci się "wydaje" najbardziej korzystny. Każda transakcja musi być przeliczona osobno z odpowiednim kursem NBP.

Pomyłka w formularzu: Czy PIT-38 to jedyny dokument, o którym musisz pamiętać?

Choć PIT-38 jest podstawowym formularzem do rozliczania zysków kapitałowych z kryptowalut, nie jest on jedynym, o którym musisz pamiętać. Niektóre rodzaje dochodów z kryptowalut mogą być klasyfikowane inaczej i wymagać rozliczenia na innych formularzach lub jako działalność gospodarcza. To obszar, który często budzi wątpliwości i wymaga indywidualnej interpretacji. Oto kilka przykładów:

- Airdropy: Często traktowane jako przychód z innych źródeł w momencie ich otrzymania i rozliczane na PIT-36 lub PIT-37 (jeśli nie prowadzisz działalności gospodarczej).

- Nagrody ze stakingu: Podobnie jak airdropy, mogą być uznane za przychód w momencie ich otrzymania i opodatkowane według skali podatkowej (PIT-36).

- Mining (kopanie kryptowalut): W zależności od skali i zorganizowania, może być uznane za działalność gospodarczą, co wiąże się z innymi formami rozliczenia (np. PIT-36L, PIT-36).

W takich przypadkach zawsze zalecam konsultację z doradcą podatkowym, aby uniknąć błędów i niepotrzebnych problemów.

Brak dokumentacji: Jakie są konsekwencje nieposiadania historii transakcji?

Brak odpowiedniej dokumentacji to jedna z najpoważniejszych pułapek. Jeśli urząd skarbowy wezwie Cię do przedstawienia historii transakcji, a Ty jej nie masz, konsekwencje mogą być dotkliwe. Przede wszystkim, nie będziesz w stanie udowodnić poniesionych kosztów. W efekcie, urząd może uznać cały przychód za dochód i naliczyć podatek od pełnej kwoty, co drastycznie zwiększy Twoje zobowiązanie. Ponadto, brak dokumentacji może skutkować ryzykiem kontroli podatkowej i ponownym przeliczeniem podatku przez organy skarbowe, często z odsetkami za zwłokę. To naprawdę nie warto ryzykować.

Strata z kryptowalut: Jak ją rozliczyć i wykorzystać?

Nie każda inwestycja w kryptowaluty kończy się zyskiem. Czasem zdarza się, że ponosisz stratę. Ważne jest, aby wiedzieć, że strata podatkowa to nie tylko "pech", ale również narzędzie, które możesz wykorzystać do obniżenia przyszłego podatku. Warto to zrozumieć i prawidłowo wykazać w deklaracji.

Część E formularza: Gdzie wpisać stratę z lat ubiegłych, by obniżyć przyszły podatek?

Jeśli w poprzednich latach poniosłeś stratę z odpłatnego zbycia walut wirtualnych, możesz ją odliczyć od dochodu w kolejnych latach. Służy do tego część E formularza PIT-38, zatytułowana "Odliczenia od dochodu". Prawidłowe wpisanie straty w tej części pozwoli Ci obniżyć podstawę opodatkowania w przyszłych rozliczeniach, co bezpośrednio przełoży się na niższy podatek do zapłaty.

Mechanizm odliczania straty: Proste wyjaśnienie na przykładach.

Mechanizm odliczania straty jest dość prosty. Stratę z danego roku podatkowego możesz odliczyć od dochodu z tego samego źródła (czyli z kryptowalut) w kolejnych pięciu latach podatkowych. Jest jednak pewne ograniczenie: w jednym roku możesz odliczyć maksymalnie 50% wysokości poniesionej straty. Pozostałą część możesz odliczyć w kolejnych latach.

Przykład: W 2023 roku poniosłeś stratę w wysokości 10 000 PLN. W 2024 roku uzyskałeś dochód z kryptowalut w wysokości 12 000 PLN. Możesz odliczyć maksymalnie 50% straty z 2023 roku, czyli 5 000 PLN. Twój dochód do opodatkowania w 2024 roku wyniesie 7 000 PLN (12 000 PLN - 5 000 PLN). Pozostałe 5 000 PLN straty możesz odliczyć w kolejnych latach, aż do 2028 roku.

Po złożeniu PIT-38: Co dalej?

Złożenie deklaracji PIT-38 to ważny krok, ale Twoje obowiązki nie kończą się w tym momencie. Jest kilka rzeczy, o których musisz pamiętać, aby zapewnić sobie spokój i bezpieczeństwo podatkowe na przyszłość.

Archiwizacja dokumentów: Jak długo musisz przechowywać historię transakcji?

Po złożeniu PIT-38, nie wyrzucaj od razu wszystkich dokumentów! Zgodnie z przepisami, dokumentację transakcji kryptowalutowych, taką jak historie z giełd, potwierdzenia przelewów i własne ewidencje, należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. To oznacza, że dokumenty za rok 2023, który rozliczasz do 30 kwietnia 2024 roku, musisz przechowywać aż do końca 2029 roku. To standardowy okres przedawnienia zobowiązań podatkowych.

Wezwanie z urzędu skarbowego: Jak się przygotować i co odpowiedzieć?

Jeśli mimo wszystko otrzymasz wezwanie z urzędu skarbowego, zachowaj spokój. To nie musi oznaczać problemów. Urząd może chcieć po prostu wyjaśnić pewne kwestie lub poprosić o dodatkowe dokumenty. Najważniejsze, aby mieć przygotowaną pełną dokumentację, o której mówiłem wcześniej. Jeśli czujesz się niepewnie lub sytuacja jest skomplikowana, rozważ skorzystanie z pomocy doradcy podatkowego. Profesjonalista pomoże Ci przygotować odpowiedź i reprezentować Cię przed urzędem.

Przeczytaj również: CoinGecko to nie giełda! Jak kupić krypto krok po kroku?

Narzędzia, które ułatwią Ci życie: Czy warto inwestować w kalkulatory podatkowe do krypto?

Zdecydowanie tak! W dzisiejszych czasach, przy tak dużej liczbie transakcji i różnorodności platform, ręczne rozliczanie kryptowalut jest nie tylko czasochłonne, ale i bardzo podatne na błędy. Specjalistyczne programy i kalkulatory podatkowe do kryptowalut to inwestycja, która się zwraca. Automatyzują one proces zbierania danych z wielu źródeł, przeliczają waluty, uwzględniają koszty i generują gotowe raporty, które możesz wykorzystać do wypełnienia PIT-38. To oszczędność czasu, minimalizacja ryzyka błędów i przede wszystkim spokój ducha. Sam często polecam moim klientom, aby z nich korzystali.