W dzisiejszym świecie, gdzie możliwości inwestycyjne są na wyciągnięcie ręki, zrozumienie podstawowych mechanizmów działania funduszy inwestycyjnych jest kluczowe. Ten artykuł ma za zadanie przeprowadzić Cię przez meandry polskiego rynku funduszy, wyjaśniając, jak działają, kto nimi zarządza i na co zwrócić uwagę, abyś mógł podjąć świadomą decyzję o lokowaniu swoich oszczędności.

Fundusze inwestycyjne: prosty przewodnik po mechanizmach i korzyściach

- Fundusze inwestycyjne to forma zbiorowego inwestowania, gdzie Twoje środki są zarządzane przez ekspertów z TFI.

- Działają pod nadzorem KNF, a Twoje aktywa są bezpieczne dzięki bankowi depozytariuszowi, co zapewnia ich bezpieczeństwo.

- Istnieje wiele rodzajów funduszy (akcyjne, dłużne, mieszane), dostosowanych do różnych profili ryzyka i celów inwestycyjnych.

- Kluczowe korzyści to profesjonalne zarządzanie, dywersyfikacja portfela i niski próg wejścia, ułatwiający rozpoczęcie inwestowania.

- Należy pamiętać o opłatach (np. za zarządzanie) i ryzykach, które są nieodłącznym elementem każdej inwestycji.

- Od 2024 roku samodzielnie rozliczasz podatek Belki od zysków z funduszy, ale możesz go uniknąć dzięki IKE/IKZE.

Zrozumienie funduszy inwestycyjnych: dlaczego jest dziś kluczowe?

W dobie niskich stóp procentowych i rosnącej inflacji, trzymanie pieniędzy na nieoprocentowanym koncie bankowym to, moim zdaniem, strata kapitału. Zrozumienie, jak działają fundusze inwestycyjne, otwiera drzwi do świata, w którym Twoje oszczędności mogą pracować na Ciebie. Pozwala to na świadome podejmowanie decyzji finansowych, efektywne zarządzanie majątkiem i budowanie solidnej przyszłości finansowej, zamiast polegać wyłącznie na tradycyjnych formach oszczędzania.

Świat inwestycji na wyciągnięcie ręki: czym tak naprawdę jest fundusz?

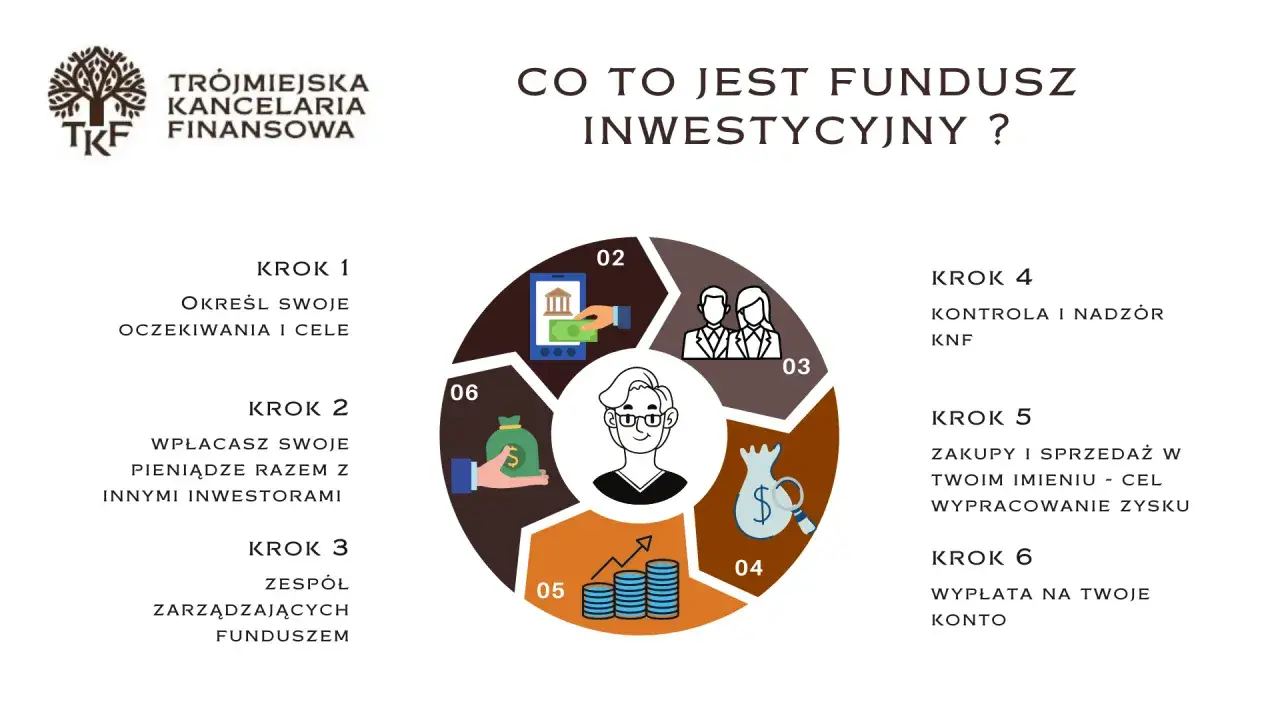

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że Ty i wielu innych inwestorów łączcie swoje środki, tworząc duży kapitał. Tym kapitałem zarządza następnie zespół ekspertów, lokując go w różnorodne instrumenty finansowe, takie jak akcje, obligacje czy surowce. Kiedy wpłacasz pieniądze do funduszu, nabywasz tak zwane jednostki uczestnictwa (w funduszach otwartych) lub certyfikaty inwestycyjne (w funduszach zamkniętych). Te jednostki lub certyfikaty odzwierciedlają Twój udział w całym majątku funduszu. Ich wartość zmienia się w zależności od wyników inwestycyjnych funduszu rośnie, gdy inwestycje są udane, i spada, gdy rynek nie sprzyja.

Zasada działania w 3 krokach: od Twojej wpłaty do pracy pieniędzy na rynku

Mechanizm działania funduszu inwestycyjnego jest prostszy, niż mogłoby się wydawać. Możemy go sprowadzić do trzech kluczowych etapów:

- Wpłata środków i nabycie jednostek: Jako inwestor wpłacasz pieniądze do funduszu. W zamian otrzymujesz jednostki uczestnictwa, których wartość jest ustalana na podstawie aktualnej wyceny aktywów funduszu. Im więcej wpłacisz, tym więcej jednostek nabędziesz.

- Profesjonalne zarządzanie kapitałem: Zgromadzony kapitał jest następnie zarządzany przez Towarzystwo Funduszy Inwestycyjnych (TFI). Eksperci TFI, na podstawie przyjętej strategii funduszu, lokują te środki w różne instrumenty finansowe, takie jak akcje spółek, obligacje skarbowe czy korporacyjne, nieruchomości, surowce czy inne fundusze. Ich celem jest pomnażanie kapitału inwestorów.

- Potencjalne zyski lub straty i możliwość odkupienia: Wartość Twoich jednostek uczestnictwa zmienia się codziennie, odzwierciedlając wyniki inwestycji funduszu. Jeśli fundusz osiąga zyski, wartość jednostek rośnie; jeśli ponosi straty, ich wartość spada. W dowolnym momencie (w przypadku funduszy otwartych) możesz złożyć zlecenie odkupienia jednostek, a fundusz wypłaci Ci środki odpowiadające ich aktualnej wartości.

Kluczowi gracze na polskim rynku funduszy

Aby fundusze inwestycyjne mogły sprawnie i bezpiecznie funkcjonować, niezbędne jest zaangażowanie kilku wyspecjalizowanych podmiotów. To właśnie oni, działając w ramach ściśle określonych przepisów, zapewniają stabilność i zaufanie do całego systemu.

Rola TFI (Towarzystwa Funduszy Inwestycyjnych): mózg całej operacji

Towarzystwa Funduszy Inwestycyjnych, czyli TFI, to serce i mózg każdego funduszu. To właśnie one tworzą fundusze i zarządzają aktywami inwestorów. Ich kluczową funkcją jest podejmowanie decyzji inwestycyjnych wybór, w co i kiedy zainwestować zgromadzone środki, aby osiągnąć cele określone w statucie funduszu. TFI zatrudniają doświadczonych zarządzających portfelami, analityków i specjalistów, którzy monitorują rynki i podejmują strategiczne decyzje w imieniu uczestników funduszu.

Bank depozytariusz: cichy strażnik Twoich aktywów

Bank depozytariusz to podmiot, który pełni funkcję cichego, ale niezwykle ważnego strażnika Twoich aktywów. Jego głównym zadaniem jest przechowywanie aktywów funduszu (np. akcji, obligacji) oraz nadzorowanie zgodności działania funduszu z prawem i jego statutem. To on kontroluje, czy TFI postępuje zgodnie z zasadami i czy operacje są przeprowadzane prawidłowo. Dzięki bankowi depozytariuszowi masz pewność, że Twoje środki są bezpieczne i oddzielone od majątku samego TFI, co stanowi kluczowy element ochrony inwestorów.

KNF (Komisja Nadzoru Finansowego): nadzór i bezpieczeństwo Twoich inwestycji

Komisja Nadzoru Finansowego, czyli KNF, to instytucja, która stoi na straży całego polskiego rynku finansowego, w tym funduszy inwestycyjnych. Jej rola jest nie do przecenienia KNF nadzoruje działalność TFI i funduszy, dba o przestrzeganie przepisów prawa oraz o ochronę interesów inwestorów. Dzięki KNF rynek jest regulowany, a inwestorzy mogą czuć się bezpieczniej, wiedząc, że nad ich pieniędzmi czuwa niezależna instytucja.

Rodzaje funduszy inwestycyjnych: jaki wybrać?

Świat funduszy inwestycyjnych jest niezwykle różnorodny, co jest jednocześnie błogosławieństwem i wyzwaniem. Wybór odpowiedniego funduszu zależy przede wszystkim od Twoich indywidualnych preferencji, celów inwestycyjnych oraz, co bardzo ważne, od Twojej tolerancji na ryzyko. Nie ma jednego "najlepszego" funduszu jest tylko ten, który najlepiej pasuje do Ciebie.

Podział ze względu na politykę inwestycyjną: od bezpiecznych po ryzykowne

Najbardziej intuicyjny i zarazem kluczowy podział funduszy wynika z ich polityki inwestycyjnej, czyli tego, w jakie aktywa głównie lokują zgromadzone środki. Zrozumienie tych różnic to pierwszy krok do świadomego wyboru.

Fundusze dłużne (obligacji): stabilność i ochrona kapitału?

Fundusze dłużne, często nazywane funduszami obligacji, inwestują głównie w instrumenty dłużne, takie jak obligacje skarbowe czy korporacyjne. Ich celem jest zazwyczaj zapewnienie większej stabilności i ochrona kapitału, a także generowanie dochodu z odsetek. Uważa się je za mniej ryzykowne niż fundusze akcyjne, jednak nie są wolne od ryzyka. Musisz pamiętać o ryzyku stopy procentowej (wzrost stóp procentowych może obniżyć wartość obligacji) oraz ryzyku kredytowym (możliwość niewypłacalności emitenta obligacji).

Fundusze akcyjne: szansa na wysoki zysk przy wyższym ryzyku

Jeśli szukasz większych zysków i jesteś gotów zaakceptować większe wahania, fundusze akcyjne mogą być dla Ciebie. Inwestują one przede wszystkim w akcje spółek giełdowych. Związana jest z nimi szansa na wysoki zysk, zwłaszcza w długim terminie, jednak idzie to w parze z wyższym ryzykiem. Wartość akcji może gwałtownie rosnąć, ale też znacząco spadać, co wynika z większej zmienności rynku akcji.

Fundusze mieszane: kompromis między wzrostem a bezpieczeństwem

Fundusze mieszane to, jak sama nazwa wskazuje, połączenie inwestycji w akcje i obligacje. Oferują one kompromis między potencjalnym wzrostem a bezpieczeństwem. Proporcje między akcjami a obligacjami są dostosowywane do strategii funduszu, co pozwala na elastyczne reagowanie na zmieniające się warunki rynkowe. Mogą być dobrym wyborem dla inwestorów, którzy szukają umiarkowanego ryzyka i stabilniejszego wzrostu niż w przypadku funduszy akcyjnych.

Fundusze surowcowe i inne fundusze alternatywne: w co jeszcze można inwestować?

Oprócz tych podstawowych typów istnieją również bardziej wyspecjalizowane fundusze, które oferują alternatywne możliwości inwestycyjne. Są to na przykład fundusze surowcowe (inwestujące w złoto, ropę, metale), fundusze nieruchomości (lokujące kapitał w nieruchomości lub spółki z tego sektora) czy fundusze absolutnej stopy zwrotu, które dążą do osiągnięcia pozytywnego wyniku niezależnie od koniunktury rynkowej. Coraz popularniejsze stają się też fundusze indeksowe, pasywnie naśladujące konkretne indeksy giełdowe.

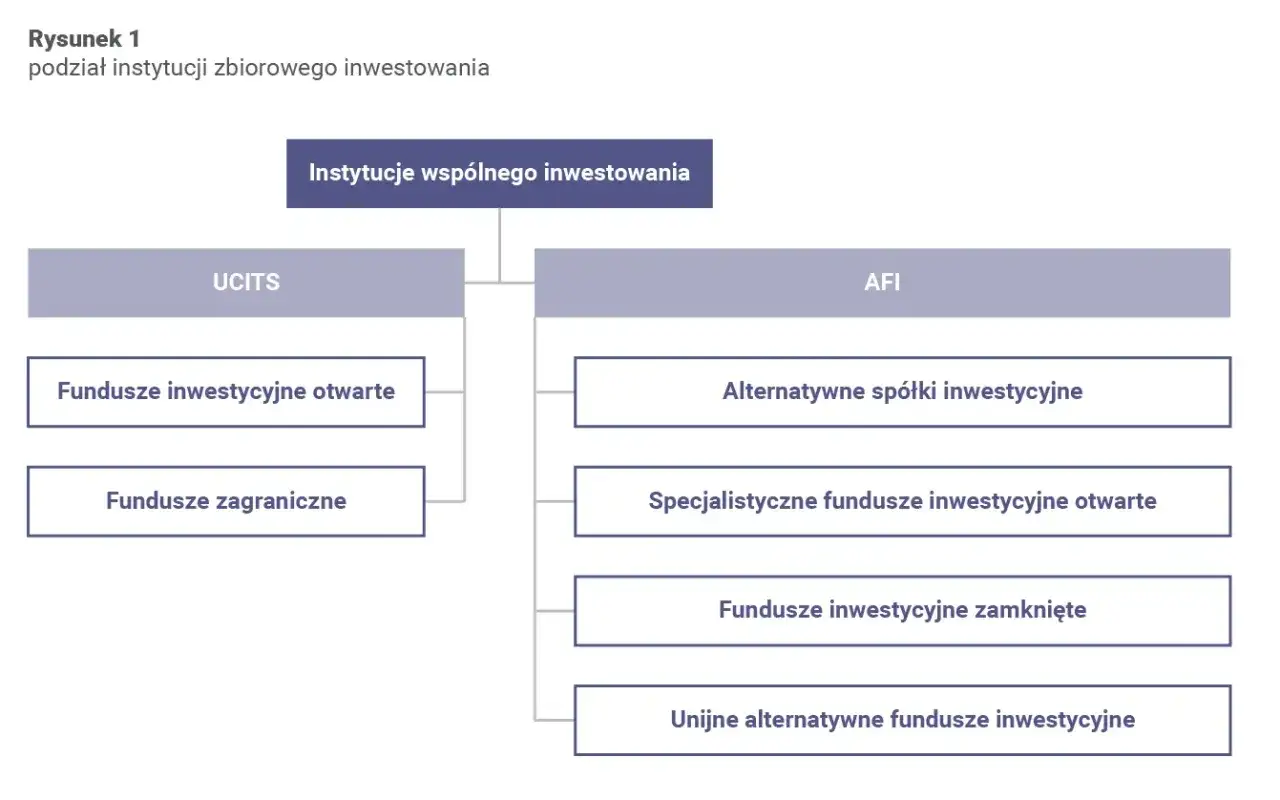

Fundusze otwarte (FIO) vs. zamknięte (FIZ): kluczowe różnice w dostępności

Ważnym rozróżnieniem jest także podział na fundusze otwarte (FIO) i zamknięte (FIZ). Różnią się one przede wszystkim sposobem nabywania i odkupowania jednostek/certyfikatów oraz płynnością:

| Cecha | FIO (Fundusze Inwestycyjne Otwarte) | FIZ (Fundusze Inwestycyjne Zamknięte) |

|---|---|---|

| Nabywanie jednostek | W dowolnym momencie, po cenie ustalonej na dany dzień wyceny. | W ściśle określonych terminach (subskrypcje certyfikatów), często dla większych kwot. |

| Odkupienie jednostek | W dowolnym momencie, fundusz ma obowiązek odkupić jednostki po aktualnej cenie. | Zazwyczaj brak możliwości bezpośredniego odkupienia przez fundusz. Certyfikaty są notowane na giełdzie. |

| Płynność | Wysoka łatwość wpłaty i wypłaty środków. | Niższa płynność zależy od obrotu certyfikatami na giełdzie. |

| Dostępność | Szeroka, niski próg wejścia. | Ograniczona, często dla bardziej doświadczonych inwestorów. |

Korzyści z inwestowania w fundusze

Inwestowanie w fundusze to dla wielu osób atrakcyjna forma lokowania kapitału, oferująca szereg istotnych korzyści. Z mojego doświadczenia wynika, że to właśnie te aspekty najczęściej przekonują początkujących inwestorów do wyboru funduszy.

Dywersyfikacja, czyli dlaczego nie warto stawiać wszystkiego na jedną kartę

Jedną z najważniejszych zalet funduszy jest dywersyfikacja portfela. Oznacza to, że Twoje pieniądze nie są inwestowane w jeden, konkretny instrument finansowy, ale rozłożone na wiele różnych aktywów akcje wielu spółek, obligacje różnych emitentów, a nawet różne klasy aktywów. Dzięki temu, jeśli jedna inwestycja nie pójdzie zgodnie z planem, straty mogą zostać zrekompensowane przez zyski z innych. To znacząco zmniejsza ryzyko inwestycyjne w porównaniu do samodzielnego kupowania pojedynczych akcji czy obligacji.

Profesjonalne zarządzanie: Twoje pieniądze w rękach ekspertów

Nie każdy ma czas, wiedzę i narzędzia, aby codziennie śledzić rynki finansowe i podejmować optymalne decyzje inwestycyjne. Tutaj z pomocą przychodzi profesjonalne zarządzanie aktywami przez ekspertów TFI. Inwestując w fundusz, zyskujesz dostęp do ich wiedzy, doświadczenia, zaawansowanych narzędzi analitycznych i dostępu do rynków, które są często niedostępne dla indywidualnego inwestora. To tak, jakbyś miał osobistego doradcę inwestycyjnego, który dba o Twój kapitał.

Płynność i niski próg wejścia: inwestowanie dostępne już od niewielkich kwot

Wysoka płynność to kolejna istotna korzyść, szczególnie w przypadku funduszy otwartych. Oznacza to, że możesz stosunkowo szybko i łatwo odkupić swoje jednostki uczestnictwa i zamienić je na gotówkę. Co więcej, fundusze inwestycyjne charakteryzują się zazwyczaj niskim progiem wejścia. Możesz zacząć inwestować już od niewielkich kwot, często nawet od 100 złotych, co sprawia, że inwestowanie staje się dostępne dla szerokiego grona osób, niezależnie od wysokości posiadanego kapitału początkowego.

Ryzyka inwestowania w fundusze: co musisz wiedzieć?

Chociaż fundusze inwestycyjne oferują wiele korzyści, muszę podkreślić, że każda inwestycja wiąże się z ryzykiem. Nie ma inwestycji bez ryzyka, a świadomość potencjalnych zagrożeń jest absolutnie kluczowa przed podjęciem jakiejkolkolwiek decyzji. Zrozumienie ich pomoże Ci lepiej ocenić, czy dany fundusz jest odpowiedni dla Ciebie.

Ryzyko rynkowe: nieuniknione wahania wartości inwestycji

Podstawowym ryzykiem w funduszach jest ryzyko rynkowe. Jest ono związane z ogólnymi wahaniami cen aktywów na rynkach finansowych, na które fundusz ma ograniczony wpływ. Zmiany koniunktury gospodarczej, wydarzenia polityczne, globalne kryzysy wszystko to może wpływać na wartość akcji, obligacji czy surowców, a tym samym na wartość Twoich jednostek uczestnictwa. Musisz być przygotowany na to, że wartość Twojej inwestycji może zarówno rosnąć, jak i spadać.

Ryzyko stóp procentowych i ryzyko kredytowe: na co uważać przy funduszach dłużnych?

Dla funduszy dłużnych, inwestujących w obligacje, kluczowe są dwa specyficzne ryzyka. Po pierwsze, ryzyko stopy procentowej wzrost stóp procentowych na rynku zazwyczaj prowadzi do spadku wartości obligacji już wyemitowanych, a tym samym do spadku wartości jednostek funduszu dłużnego. Po drugie, ryzyko kredytowe, czyli ryzyko niewypłacalności emitenta obligacji (np. rządu czy firmy). Jeśli emitent nie będzie w stanie spłacić długu, fundusz może ponieść straty. Dlatego, inwestując w fundusze dłużne, zawsze zwracam uwagę na jakość emitentów obligacji w portfelu funduszu.

Jak ocenić ryzyko? Praktyczne wykorzystanie wskaźnika SRRI z dokumentu KID

Na szczęście, jako inwestor, nie jesteś pozostawiony sam sobie w ocenie ryzyka. Każdy fundusz ma obowiązek udostępnić dokument KID (Kluczowe Informacje dla Inwestorów), w którym znajdziesz 7-stopniowy wskaźnik SRRI (Synthetic Risk and Reward Indicator). Wskaźnik ten w prosty sposób przedstawia poziom ryzyka i potencjalnego zysku. Im wyższa wartość (np. 6 lub 7), tym wyższe ryzyko i potencjalny zysk. Niższe wartości (np. 1 lub 2) oznaczają niższe ryzyko, ale też niższy potencjalny zysk. Zawsze radzę, aby przed inwestycją zapoznać się z tym wskaźnikiem i upewnić się, że odpowiada on Twojej tolerancji na ryzyko.

Opłaty w funduszach inwestycyjnych: ile to kosztuje?

Inwestowanie w fundusze nie jest darmowe, a świadomość wszystkich ponoszonych kosztów jest równie ważna, jak zrozumienie potencjalnych zysków. Opłaty te mogą znacząco wpłynąć na ostateczny wynik Twojej inwestycji, dlatego zawsze dokładnie je analizuję.

Stała opłata za zarządzanie: główny koszt, o którym musisz wiedzieć

Głównym i najbardziej stałym kosztem w funduszach jest stała opłata za zarządzanie. Jest ona pobierana przez TFI za profesjonalne zarządzanie Twoimi aktywami. W Polsce, od 2022 roku, jej wysokość jest ustawowo ograniczona i nie może przekraczać 2% w skali roku od wartości aktywów funduszu. Opłata ta jest zazwyczaj potrącana codziennie od wartości jednostki uczestnictwa, więc nie otrzymujesz osobnej faktury po prostu wartość Twoich jednostek jest już pomniejszona o tę opłatę.

Opłaty dystrybucyjne i za odkupienie: jak ich uniknąć?

Oprócz opłaty za zarządzanie możesz spotkać się z opłatami dystrybucyjnymi (nazywanymi też manipulacyjnymi lub wstępnymi), pobieranymi przy zakupie jednostek uczestnictwa. Ich wysokość może wynosić od 0% do kilku procent wpłacanej kwoty. Istnieją również opłaty za odkupienie jednostek, choć są one rzadziej spotykane. Dobra wiadomość jest taka, że wiele platform internetowych oraz "supermarketów funduszy" rezygnuje z pobierania opłat dystrybucyjnych, co może znacząco obniżyć koszty Twojej inwestycji. Zawsze warto poszukać takich rozwiązań.

Czym są „opłaty bieżące” i gdzie znaleźć informacje o wszystkich kosztach?

Aby mieć pełny obraz kosztów, zwróć uwagę na pojęcie „opłat bieżących”. Jest to wskaźnik, który sumuje wszystkie koszty operacyjne funduszu poniesione w danym roku, w tym opłatę za zarządzanie, opłaty depozytariusza, koszty audytu i inne. Najbardziej wiarygodne i kompleksowe informacje o wszystkich ponoszonych kosztach znajdziesz zawsze w dokumencie KID (Kluczowe Informacje dla Inwestorów). To absolutna podstawa, którą należy przestudiować przed podjęciem decyzji o inwestowaniu.

Podatki od zysków z funduszy: zmiany w 2024 i podatek Belki

Zyski z inwestycji w fundusze, podobnie jak inne dochody kapitałowe, podlegają opodatkowaniu tak zwanym "podatkiem Belki". W 2024 roku weszły w życie istotne zmiany w sposobie jego rozliczania, które każdy inwestor powinien znać.

Nowe zasady: dlaczego teraz to Ty odpowiadasz za rozliczenie podatku?

Od 1 stycznia 2024 roku nastąpiła ważna zmiana: obowiązek rozliczenia "podatku Belki" od zysków z funduszy inwestycyjnych spoczywa na inwestorze, a nie na Towarzystwie Funduszy Inwestycyjnych (TFI), jak to miało miejsce wcześniej. Oznacza to, że TFI nie pobiera już automatycznie podatku przy odkupieniu jednostek. To Ty, jako inwestor, musisz samodzielnie uwzględnić zyski w swoim rocznym zeznaniu podatkowym PIT-38.

PIT-8C i PIT-38: kluczowe dokumenty dla każdego inwestora

W związku z nowymi zasadami, od TFI otrzymasz formularz PIT-8C. Będzie on zawierał informacje o Twoich zyskach i stratach z inwestycji w fundusze w danym roku podatkowym. Na podstawie tego dokumentu samodzielnie wypełnisz i złożysz zeznanie PIT-38. Nowe przepisy wprowadzają również korzystną zmianę: umożliwiają kompensację zysków i strat z różnych inwestycji kapitałowych (np. zysków z funduszy i strat z akcji) w ramach jednego roku podatkowego, co może obniżyć Twój łączny podatek do zapłaty.

Jak legalnie ominąć podatek? Rola IKE oraz IKZE w inwestowaniu

Istnieją jednak legalne sposoby na uniknięcie "podatku Belki" od zysków z inwestycji w fundusze. Najpopularniejsze z nich to IKE (Indywidualne Konto Emerytalne) oraz IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Inwestując w fundusze za pośrednictwem IKE, zyskujesz zwolnienie z podatku Belki po spełnieniu określonych warunków (np. wiek emerytalny i minimalny okres wpłat). W przypadku IKZE, oprócz zwolnienia z podatku Belki po spełnieniu warunków, możesz również odliczyć wpłaty od podstawy opodatkowania w rocznym zeznaniu PIT, co daje dodatkową korzyść podatkową. To moim zdaniem jedne z najlepszych narzędzi do długoterminowego budowania kapitału.

Pierwsze kroki w inwestowaniu w fundusze: praktyczny poradnik

Skoro już wiesz, jak działają fundusze, jakie są ich rodzaje, korzyści i ryzyka, czas na praktyczne wskazówki. Rozpoczęcie inwestowania w fundusze nie musi być skomplikowane, jeśli podejdziesz do tego metodycznie. Oto moje rady dla początkujących inwestorów.

Określ swój cel, horyzont i profil ryzyka: fundamenty Twojej strategii

Zanim zainwestujesz pierwszą złotówkę, odpowiedz sobie na trzy kluczowe pytania: jaki jest Twój cel inwestycyjny (np. na emeryturę, na mieszkanie, na edukację dzieci)? Jaki masz horyzont czasowy (krótko-, średnio-, długoterminowy)? I wreszcie, jaki jest Twój akceptowalny profil ryzyka? Czy jesteś gotów na duże wahania wartości inwestycji dla potencjalnie wyższych zysków, czy wolisz stabilność? Odpowiedzi na te pytania pomogą Ci wybrać odpowiedni fundusz. Wiele platform inwestycyjnych oferuje ankiety adekwatności, które pomogą Ci określić Twój profil ryzyka.

Gdzie kupić jednostki uczestnictwa? Platformy internetowe vs. tradycyjni dystrybutorzy

Jednostki uczestnictwa możesz kupić na kilka sposobów. Najprostszym i często najtańszym (ze względu na brak opłat dystrybucyjnych) jest zakup bezpośrednio na platformach internetowych TFI lub w tak zwanych "supermarketach funduszy", które agregują ofertę wielu TFI w jednym miejscu. Możesz również skorzystać z tradycyjnych dystrybutorów, takich jak placówki banków czy doradcy finansowi. Proces zakupu online jest zazwyczaj bardzo intuicyjny i zajmuje zaledwie kilka minut.

Przeczytaj również: Lokal inwestycyjny: Czy to zysk czy pułapka? Poznaj kluczowe różnice!

Na co zwrócić uwagę, czytając Kartę Funduszu i dokument KID?

Zanim podejmiesz ostateczną decyzję, zawsze, ale to zawsze, dokładnie przestudiuj Kartę Funduszu i dokument KID (Kluczowe Informacje dla Inwestorów). To Twoje główne źródła wiedzy. Zwróć uwagę na: politykę inwestycyjną (w co fundusz inwestuje), poziom ryzyka (wskaźnik SRRI), historyczne wyniki (pamiętaj, że nie gwarantują przyszłych), oraz oczywiście na wszystkie koszty i opłaty. Te dokumenty dostarczą Ci wszystkich niezbędnych informacji do podjęcia świadomej decyzji.