NSFIZ to fundusz, który skupuje długi co to oznacza dla Ciebie?

- NSFIZ (Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty) to podmiot, który kupuje pakiety wierzytelności (długów) od pierwotnych wierzycieli, np. banków.

- Staje się on nowym właścicielem długu i samodzielnie lub przez firmę windykacyjną dochodzi jego spłaty.

- Dłużnik, który otrzymał pismo od NSFIZ, ma szereg praw, w tym prawo do weryfikacji cesji wierzytelności i podniesienia zarzutu przedawnienia.

- Wyciąg z ksiąg rachunkowych funduszu nie jest wystarczającym dowodem na istnienie długu w sądzie.

- Dla inwestorów NSFIZ to forma inwestycji w wierzytelności, charakteryzująca się potencjalnie wysokim zyskiem, ale również znacznym ryzykiem.

- Działalność NSFIZ jest regulowana przez Ustawę o funduszach inwestycyjnych i nadzorowana przez KNF.

NSFIZ co to jest i dlaczego się z tobą kontaktuje?

NSFIZ, czyli Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty, to specjalny rodzaj funduszu inwestycyjnego, który działa na polskim rynku. Rozłożenie tego skrótu na czynniki pierwsze pomoże nam lepiej zrozumieć jego naturę. Po pierwsze, jest to fundusz „inwestycyjny”, co oznacza, że jego głównym celem jest gromadzenie kapitału od inwestorów i lokowanie go w określone aktywa w tym przypadku w pakiety wierzytelności, czyli długów. Jest to fundusz „zamknięty”, co oznacza, że emituje certyfikaty inwestycyjne w zamkniętych seriach, a inwestorzy mogą je odkupić lub sprzedać tylko w ściśle określonych terminach, zgodnie ze statutem funduszu. Termin „niestandaryzowany” wskazuje na większą elastyczność w polityce inwestycyjnej w porównaniu do funduszy standaryzowanych, pozwalając na inwestowanie w bardziej zróżnicowane, a często także bardziej ryzykowne, pakiety długów. Wreszcie, „sekurytyzacyjny” odnosi się do głównego mechanizmu działania funduszu sekurytyzacji wierzytelności, czyli procesu ich nabywania od pierwotnych wierzycieli. W praktyce oznacza to, że NSFIZ kupuje od banków, firm pożyczkowych czy telekomunikacyjnych długi, których te podmioty nie były w stanie odzyskać. Staje się on nowym właścicielem Twojego długu i dlatego to właśnie on się z Tobą kontaktuje, dążąc do jego spłaty.Dostałeś pismo? Spokojnie, wyjaśniamy krok po kroku, czym zajmują się te podmioty

Jeśli otrzymałeś pismo, wezwanie do zapłaty, a nawet pozew sądowy od podmiotu z nazwą NSFIZ (np. Prokura NSFIZ, Best NSFIZ), to znak, że Twój dług zmienił właściciela. Głównym zajęciem tych funduszy jest właśnie skupowanie wierzytelności od innych podmiotów banków, firm telekomunikacyjnych, czy dostawców usług, które z różnych przyczyn nie były w stanie odzyskać swoich należności. Dla NSFIZ jest to po prostu inwestycja. Kupują długi często za ułamek ich wartości nominalnej, a następnie podejmują działania, aby je odzyskać. Ich celem jest maksymalizacja zysku, co dla dłużnika oznacza konieczność uregulowania zobowiązania, ale jednocześnie otwiera drogę do podjęcia obrony, jeśli dług jest np. przedawniony lub nieudowodniony.

Fundusz a firma windykacyjna jakie są kluczowe różnice?

Wiele osób myli NSFIZ z firmami windykacyjnymi, a to błąd, który może mieć znaczenie w kontekście Twoich praw. NSFIZ jest właścicielem długu. To fundusz nabył wierzytelność od pierwotnego wierzyciela i to jemu przysługuje prawo do dochodzenia spłaty. Firma windykacyjna natomiast często działa na zlecenie funduszu jako jego serwisant. Oznacza to, że firma windykacyjna nie jest właścicielem długu, lecz jedynie wykonuje czynności windykacyjne w imieniu i na rzecz funduszu. Może to być wysyłanie wezwań do zapłaty, prowadzenie negocjacji czy nawet reprezentowanie funduszu w sądzie. Zawsze warto sprawdzić, kto jest faktycznym wierzycielem czy jest nim bezpośrednio fundusz, czy też działa on przez zewnętrzną firmę windykacyjną. Ta wiedza jest kluczowa dla Twojej strategii obrony.

Jak działa NSFIZ? Mechanizm przejmowania długów w praktyce

Mechanizm przejmowania długów przez NSFIZ jest znany jako sekurytyzacja wierzytelności. Jest to proces, który można opisać w kilku krokach:

- Powstanie długu u pierwotnego wierzyciela: Na początku zawsze jest pierwotny wierzyciel bank, firma pożyczkowa, operator telekomunikacyjny, który udzielił kredytu, pożyczki lub świadczył usługi, a dłużnik nie wywiązał się ze swoich zobowiązań.

- Gromadzenie pakietów wierzytelności: Pierwotny wierzyciel, mając wiele niespłaconych długów, które są dla niego trudne lub kosztowne w odzyskaniu, decyduje się je sprzedać. Zazwyczaj są to całe pakiety wierzytelności, często o znacznej wartości nominalnej.

- Sprzedaż wierzytelności do NSFIZ: NSFIZ kupuje te pakiety długów. Cena zakupu jest zazwyczaj znacznie niższa niż nominalna wartość wierzytelności, ponieważ są to długi „trudne” lub „stare”, z którymi wiąże się ryzyko braku spłaty. Fundusz płaci za nie gotówką, a pierwotny wierzyciel odzyskuje chociaż część pieniędzy i zamyka sprawę w swoich księgach.

- NSFIZ staje się nowym wierzycielem: Po dokonaniu cesji wierzytelności (przelewu długu), NSFIZ staje się nowym, pełnoprawnym wierzycielem. Od tego momentu to fundusz ma prawo do dochodzenia spłaty długu od dłużnika.

- Działania windykacyjne: Fundusz, jako nowy wierzyciel, rozpoczyna działania windykacyjne. Może to robić samodzielnie, ale bardzo często zleca to wyspecjalizowanym firmom windykacyjnym, które działają w jego imieniu. Celem jest odzyskanie jak największej części zakupionych wierzytelności, aby wygenerować zysk dla inwestorów funduszu.

Cesja wierzytelności, czyli jak Twój dług zmienia właściciela bez Twojej zgody

Kluczowym pojęciem w kontekście działania NSFIZ jest cesja wierzytelności, znana również jako przelew długu. Zgodnie z art. 509 Kodeksu cywilnego, wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (cesjonariusza), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. W praktyce oznacza to, że bank czy inna instytucja finansowa ma prawo sprzedać Twój dług funduszowi, nie pytając Cię o zgodę. Jest to standardowa procedura na rynku wierzytelności. Ważne jest jednak, że dłużnik powinien zostać o takiej cesji powiadomiony. Często to właśnie pierwsze pismo od NSFIZ jest takim powiadomieniem. Brak skutecznego powiadomienia nie unieważnia cesji, ale może mieć wpływ na moment, od którego dłużnik powinien spełnić świadczenie nowemu wierzycielowi.

Dlaczego fundusze kupują "stare" długi i jak na tym zarabiają?

Fundusze sekurytyzacyjne, takie jak NSFIZ, celowo skupują "stare" lub "trudne" długi, które pierwotni wierzyciele spisali już na straty. Motywacja jest prosta: niska cena zakupu. Banki czy inne instytucje, które przez dłuższy czas nie mogą odzyskać należności, wolą sprzedać je za ułamek wartości nominalnej, aby odzyskać chociaż część kapitału i "oczyścić" swoje bilanse. Dla NSFIZ to okazja do zarobku. Mechanizm jest prosty: fundusz kupuje dług za bardzo niską cenę (np. 10-20% jego wartości nominalnej), a następnie podejmuje działania, aby odzyskać od dłużnika jak największą kwotę. Zysk funduszu, a co za tym idzie, jego inwestorów, wynika z różnicy między ceną zakupu wierzytelności a kwotą, którą uda się faktycznie odzyskać. Nawet jeśli odzyskają tylko 30-40% wartości nominalnej długu, nadal generują znaczący zysk, ponieważ koszt zakupu był o wiele niższy. To biznes oparty na skali i efektywności windykacji.

NSFIZ z perspektywy osoby zadłużonej: twoje prawa i możliwości działania

Otrzymanie pisma od NSFIZ może być stresujące, ale pamiętaj, że nie jesteś bezbronny. Jako dłużnik masz szereg praw i możliwości działania, które mogą znacząco wpłynąć na Twoją sytuację. Przede wszystkim, nie ignoruj korespondencji, ale też nie działaj pochopnie. Moim zdaniem, kluczowe jest świadome podejście do sprawy i weryfikacja wszystkich informacji. Masz prawo do sprawdzenia, czy fundusz faktycznie i skutecznie nabył Twój dług, a także czy roszczenie nie jest już przedawnione. Co więcej, fundusz, jako nowy wierzyciel, musi udowodnić istnienie i wysokość długu, a wyciąg z jego ksiąg rachunkowych nie jest już wystarczającym dowodem w sądzie. Aktywna obrona i znajomość swoich praw to podstawa.

Otrzymałem wezwanie do zapłaty co muszę sprawdzić w pierwszej kolejności?

Po otrzymaniu wezwania do zapłaty od NSFIZ, nie panikuj. Zamiast tego, wykonaj kilka kluczowych kroków, które pomogą Ci ocenić sytuację:

- Weryfikacja skuteczności nabycia wierzytelności: Poproś fundusz o przedstawienie dokumentów potwierdzających, że faktycznie nabył Twój dług. Kluczowa jest umowa cesji (przelewu wierzytelności) wraz z załącznikami, które jednoznacznie wskazują na Twoje zobowiązanie. Masz prawo wiedzieć, kto jest Twoim wierzycielem i na jakiej podstawie.

- Sprawdzenie przedawnienia długu: To jeden z najważniejszych punktów. Zbadaj, kiedy powstał dług i kiedy upłynął termin jego przedawnienia. Dla większości roszczeń związanych z działalnością gospodarczą (np. kredyty, pożyczki, rachunki telefoniczne) termin ten wynosi 3 lata od daty wymagalności. Jeśli fundusz dochodzi przedawnionego długu, możesz skutecznie bronić się w sądzie.

- Zweryfikowanie kwoty długu: Upewnij się, że kwota, której domaga się fundusz, jest prawidłowa i zgodna z rzeczywistym zadłużeniem, uwzględniając ewentualne spłaty, odsetki i koszty.

Zarzut przedawnienia: najpotężniejsza broń w walce z funduszem

Przedawnienie długu to instytucja prawna, która po upływie określonego czasu (np. 3 lat dla roszczeń związanych z działalnością gospodarczą) sprawia, że wierzyciel nie może skutecznie dochodzić zapłaty w sądzie, jeśli dłużnik podniesie zarzut przedawnienia. To niezwykle ważna kwestia, ponieważ fundusze sekurytyzacyjne często kupują długi, które są już przedawnione lub bliskie przedawnienia. Pamiętaj, że sąd nie uwzględni przedawnienia z urzędu to Ty musisz aktywnie podnieść ten zarzut w odpowiedzi na pozew lub w trakcie rozprawy. Jeśli to zrobisz, sąd oddali powództwo funduszu.

Zarzut przedawnienia jest najpotężniejszą bronią w walce z funduszem sekurytyzacyjnym. Pamiętaj, aby go podnieść w sądzie.

Czy fundusz musi udowodnić istnienie długu? Rola dokumentów w sądzie

Absolutnie tak. Fundusz, jako powód w postępowaniu sądowym, ma obowiązek udowodnić istnienie i wysokość dochodzonego długu. To jego ciężar dowodu. Niestety, w przeszłości fundusze często polegały na wyciągach ze swoich ksiąg rachunkowych, które miały status dokumentu urzędowego. Jednak po zmianach w przepisach, wyciąg z ksiąg rachunkowych funduszu sekurytyzacyjnego nie jest już dokumentem urzędowym i sam w sobie nie stanowi wystarczającego dowodu na istnienie roszczenia w sądzie. Fundusz musi przedstawić komplet dokumentów, które potwierdzają zarówno powstanie długu u pierwotnego wierzyciela, jak i jego skuteczne nabycie przez fundusz. Obejmuje to zazwyczaj: oryginalną umowę (np. kredytową, pożyczki, o świadczenie usług), historię spłat, ewentualne wezwania do zapłaty od pierwotnego wierzyciela oraz oczywiście umowę cesji wierzytelności wraz z załącznikami, które precyzyjnie identyfikują Twoje zobowiązanie. Brak tych dokumentów lub ich niekompletność może być podstawą do oddalenia powództwa.

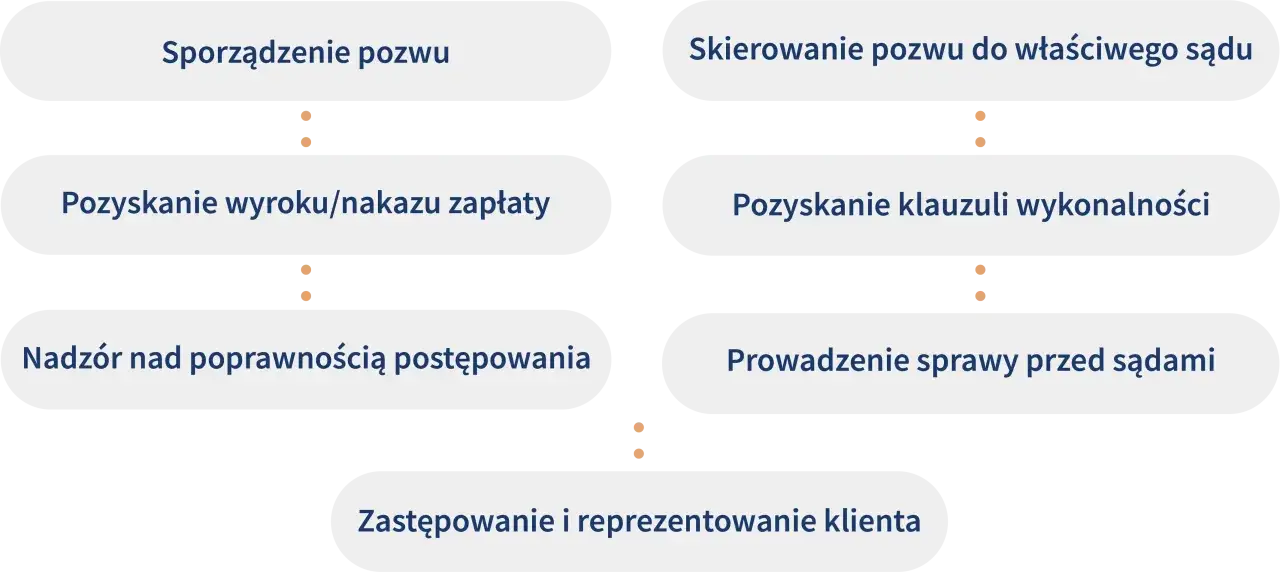

Pozew z NSFIZ to nie koniec świata jak skutecznie bronić się w postępowaniu sądowym?

Otrzymanie pozwu sądowego od NSFIZ to poważna sprawa, ale absolutnie nie jest to koniec świata. Wiele osób skutecznie broni się przed takimi roszczeniami. Kluczem jest aktywne działanie i świadomość swoich praw. Oto kilka ogólnych wskazówek:

- Nie ignoruj pozwu: Najgorsze, co możesz zrobić, to zignorować pozew. To doprowadzi do wydania wyroku zaocznego, który będzie dla Ciebie niekorzystny i trudniejszy do podważenia.

- Złóż pisemną odpowiedź na pozew: Masz określony termin na złożenie odpowiedzi na pozew. W tym piśmie musisz przedstawić wszystkie swoje zarzuty i dowody.

- Podnieś zarzut przedawnienia: Jeśli dług jest przedawniony, to jest to Twój najważniejszy argument. Podnieś go wyraźnie w odpowiedzi na pozew.

- Kwestionuj wysokość i istnienie długu: Jeśli fundusz nie przedstawił wszystkich wymaganych dokumentów, zakwestionuj istnienie i wysokość długu. Wskaż, że brak jest dowodów na jego istnienie oraz na skuteczne nabycie przez fundusz.

- Zbieraj dowody: Jeśli masz jakiekolkolwiek dokumenty dotyczące długu (potwierdzenia spłat, korespondencję z pierwotnym wierzycielem), załącz je do odpowiedzi na pozew.

- Rozważ pomoc prawną: Sprawy sądowe z funduszami sekurytyzacyjnymi mogą być skomplikowane. Z mojego doświadczenia wynika, że skorzystanie z pomocy adwokata lub radcy prawnego, specjalizującego się w prawie dłużników, znacznie zwiększa Twoje szanse na skuteczną obronę.

Druga strona medalu: NSFIZ jako forma inwestycji

NSFIZ, choć często kojarzony z problemami zadłużonych, pełni również ważną funkcję na rynku kapitałowym jako instrument inwestycyjny. Dla niektórych podmiotów to atrakcyjna alternatywa dla tradycyjnych lokat czy akcji giełdowych. Inwestowanie w NSFIZ to w istocie inwestowanie w pakiety wierzytelności, co może oferować unikalne możliwości, ale wiąże się również ze specyficznym ryzykiem. To perspektywa, która wymaga dokładnej analizy i zrozumienia mechanizmów działania funduszu.

Kto i dlaczego inwestuje w certyfikaty funduszy sekurytyzacyjnych?

Inwestowanie w certyfikaty NSFIZ nie jest przeznaczone dla każdego. Ze względu na wysoki próg wejścia (często równowartość 40 000 euro w przypadku ofert niepublicznych) oraz specyfikę aktywów, jest to opcja skierowana głównie do zamożniejszych inwestorów instytucjonalnych (np. banków, funduszy emerytalnych, ubezpieczycieli) oraz dużych inwestorów prywatnych. Motywacje do inwestowania w NSFIZ są różnorodne. Przede wszystkim, fundusze te oferują potencjalnie wysokie stopy zwrotu, które mogą przewyższać te z tradycyjnych instrumentów finansowych. Ponadto, inwestycje w wierzytelności są często niezależne od koniunktury giełdowej, co pozwala na dywersyfikację portfela i zmniejszenie ogólnego ryzyka inwestycyjnego. Dla inwestorów to sposób na zarabianie na rynku długów, czyli na różnicy między niską ceną zakupu wierzytelności a kwotą, którą uda się odzyskać od dłużników.Potencjalny zysk a realne ryzyko: co każdy inwestor powinien wiedzieć?

Inwestowanie w NSFIZ, jak każda inwestycja, wiąże się zarówno z potencjalnymi zyskami, jak i realnym ryzykiem. Ważne jest, aby dokładnie zrozumieć obie strony medalu.

| Potencjalny zysk | Realne ryzyko |

|---|---|

|

|

Struktura prawna i nadzór KNF jak regulowany jest rynek NSFIZ w Polsce?

Działalność Niestandaryzowanych Sekurytyzacyjnych Funduszy Inwestycyjnych Zamkniętych w Polsce jest ściśle regulowana prawnie. Głównym aktem prawnym jest Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. Fundusze te są tworzone i zarządzane przez Towarzystwa Funduszy Inwestycyjnych (TFI), które posiadają odpowiednie licencje i podlegają rygorystycznym wymogom. Nadzór nad całym rynkiem funduszy inwestycyjnych, w tym NSFIZ, sprawuje Komisja Nadzoru Finansowego (KNF). KNF monitoruje działalność TFI i funduszy, dbając o przestrzeganie przepisów prawa, ochronę interesów inwestorów oraz stabilność rynku finansowego. Dzięki temu inwestorzy mają pewność, że fundusze działają w określonych ramach prawnych, choć oczywiście nie eliminuje to ryzyka inwestycyjnego.

Najpopularniejsze fundusze sekurytyzacyjne w Polsce kogo możesz spotkać?

Na polskim rynku działa wiele Niestandaryzowanych Sekurytyzacyjnych Funduszy Inwestycyjnych Zamkniętych. Jako Maurycy Włodarczyk, często spotykam się z ich nazwami w sprawach dotyczących dłużników. Warto znać tych graczy, ponieważ to właśnie od nich najczęściej otrzymuje się wezwania do zapłaty czy pozwy sądowe. Zrozumienie, kto jest kim, pomaga w lepszym przygotowaniu strategii obrony.

Przegląd kluczowych graczy na rynku: Prokura, Best, Ultimo i inni

Wśród najbardziej znanych NSFIZ-ów, z którymi dłużnicy mogą mieć do czynienia, należy wymienić:

- Prokura NSFIZ: Jeden z największych i najbardziej aktywnych funduszy na rynku wierzytelności.

- Best NSFIZ: Kolejny duży gracz, często dochodzący wierzytelności z różnych sektorów.

- Ultimo NSFIZ: Fundusz powiązany z popularną firmą windykacyjną Ultimo, która często działa jako serwisant.

- Kredyt Inkaso NSFIZ: Znany fundusz, również często współpracujący z firmami windykacyjnymi.

- Hoist NSFIZ: Międzynarodowy podmiot, aktywny również na polskim rynku.

- Trigon NSFIZ: Inny z funduszy inwestycyjnych, który nabywa portfele wierzytelności.

Warto pamiętać, że fundusze te bardzo często zlecają obsługę nabytych wierzytelności wyspecjalizowanym firmom windykacyjnym. Dlatego pismo możesz otrzymać zarówno bezpośrednio od funduszu, jak i od firmy działającej w jego imieniu.

Jak sprawdzić, kto zarządza danym funduszem i kto jest jego serwisantem?

Jeśli otrzymałeś pismo od NSFIZ, kluczowe jest ustalenie, kto nim zarządza i kto faktycznie zajmuje się windykacją Twojego długu. Te informacje są niezbędne do prawidłowej komunikacji i ewentualnej obrony. Zazwyczaj nazwa Towarzystwa Funduszy Inwestycyjnych (TFI) zarządzającego funduszem jest podana w statucie funduszu lub w dokumentach, które od niego otrzymujesz. Możesz również sprawdzić rejestry KNF, gdzie są dostępne informacje o TFI i zarządzanych przez nie funduszach. Co do serwisanta, czyli firmy windykacyjnej, która działa w imieniu funduszu jej nazwa powinna być wyraźnie wskazana w otrzymanym piśmie. Zawsze szukaj informacji o tym, kto jest wierzycielem (NSFIZ) i kto jest podmiotem, który faktycznie się z Tobą kontaktuje (serwisant). Ta wiedza pozwoli Ci lepiej zrozumieć, z kim masz do czynienia i jakie kroki podjąć.

Jak mądrze postępować w kontakcie z NSFIZ?

Niezależnie od tego, czy jesteś dłużnikiem, czy potencjalnym inwestorem, świadome i przemyślane podejście do tematu NSFIZ jest kluczowe. Dla dłużników to szansa na skuteczną obronę i uniknięcie nieuzasadnionych roszczeń. Dla inwestorów to możliwość osiągnięcia atrakcyjnych zysków, ale tylko przy pełnym zrozumieniu ryzyka i specyfiki tego instrumentu. Moja rada jest zawsze taka sama: nie działaj pochopnie, ale też nie ignoruj problemu. Zawsze szukaj rzetelnych informacji i w razie wątpliwości konsultuj się ze specjalistami.

Kluczowe wnioski dla dłużników: nie ignoruj pism, ale działaj z głową

- Nie ignoruj korespondencji: Brak reakcji może prowadzić do niekorzystnych dla Ciebie konsekwencji prawnych, w tym wyroku sądowego.

- Weryfikuj informacje: Zawsze sprawdzaj, czy fundusz skutecznie nabył Twój dług i czy przedstawione kwoty są prawidłowe.

- Zbadaj przedawnienie: To Twoja najsilniejsza broń. Sprawdź, czy dług nie jest przedawniony i pamiętaj o podniesieniu tego zarzutu w sądzie.

- Fundusz musi udowodnić dług: Pamiętaj, że wyciąg z ksiąg rachunkowych funduszu nie jest wystarczającym dowodem. Fundusz musi przedstawić komplet dokumentów.

- Rozważ pomoc prawną: W sprawach sądowych z NSFIZ, wsparcie adwokata lub radcy prawnego może być nieocenione i znacząco zwiększyć Twoje szanse na sukces.

Przeczytaj również: Ile zarobisz na funduszach? Realne zyski, koszty i ryzyko 2026

Kluczowe wnioski dla inwestorów: czy to instrument odpowiedni dla Ciebie?

- Zrozum ryzyko: Inwestycje w NSFIZ wiążą się z ryzykiem kredytowym, operacyjnym, płynności i prawnym. Nie są to inwestycje bez ryzyka.

- Wysoki próg wejścia: NSFIZ to instrumenty skierowane głównie do zamożnych inwestorów instytucjonalnych lub prywatnych.

- Dywersyfikacja i potencjalny zysk: Mogą oferować atrakcyjne stopy zwrotu i dywersyfikację portfela, ale wymagają dogłębnej analizy.

- Nadzór KNF: Działalność funduszy jest regulowana i nadzorowana, co zapewnia pewien poziom bezpieczeństwa prawnego, ale nie chroni przed ryzykiem rynkowym.

- Konsultacja z doradcą: Przed podjęciem decyzji inwestycyjnej zawsze zalecam konsultację z doświadczonym doradcą finansowym, który pomoże ocenić, czy NSFIZ pasuje do Twojego profilu ryzyka i celów inwestycyjnych.