Ten artykuł to kompleksowy poradnik, który pomoże Ci podjąć świadomą decyzję o tym, czy i kiedy sprzedać jednostki uczestnictwa w funduszu inwestycyjnym. Dowiesz się, jakie sygnały rynkowe i osobiste czynniki powinieneś wziąć pod uwagę, aby zminimalizować ryzyko i zoptymalizować zyski. Moim celem jest dostarczenie Ci narzędzi do samodzielnej analizy, tak abyś mógł podjąć najlepszą dla siebie decyzję, opartą na solidnych podstawach, a nie na emocjach.

Kluczowe sygnały i zasady jak mądrze wycofać środki z funduszu inwestycyjnego?

- Decyzję o wyjściu z funduszu powinny poprzedzać analiza osiągnięcia celu inwestycyjnego, ocena wyników funduszu, zmiana strategii TFI lub osobistej sytuacji finansowej.

- Unikaj panicznej wyprzedaży w czasie bessy, która może prowadzić do realizacji strat; hossa to szansa na zyski, ale wymaga rozwagi.

- Od 2024 roku podatek Belki (19% od zysku) rozliczasz samodzielnie w PIT-38 na podstawie PIT-8C otrzymanego z TFI.

- Nowe zasady podatkowe umożliwiają kompensację zysków i strat z różnych inwestycji kapitałowych w danym roku podatkowym.

- Procedura umorzenia jednostek jest zazwyczaj prosta i możliwa do wykonania online, a środki trafiają na konto w ciągu kilku dni roboczych.

- Zawsze zachowaj chłodną głowę i unikaj decyzji podejmowanych pod wpływem emocji rynkowych.

Osiągnąłeś swój cel inwestycyjny: czas na realizację zysków

Jednym z najsilniejszych i najbardziej pozytywnych sygnałów do rozważenia sprzedaży jednostek funduszu jest osiągnięcie zdefiniowanego celu inwestycyjnego. Jeśli inwestowałeś z myślą o konkretnym przeznaczeniu środków na przykład na wkład własny na mieszkanie, edukację dzieci, czy budowanie kapitału na emeryturę i ten cel został zrealizowany, to jest to idealny moment na realizację zysków. Zawsze podkreślam, że kluczem do sukcesu w inwestowaniu jest wcześniejsze określenie jasnych celów i konsekwentne dążenie do nich. Gdy cel jest w zasięgu ręki, warto go zrealizować, zamiast ryzykować utratę już wypracowanych zysków.

Wyniki funduszu rozczarowują: jak obiektywnie ocenić jego skuteczność?

Kiedy wyniki funduszu zaczynają trwale rozczarowywać, to jest to dla mnie sygnał do głębszej analizy. Nie chodzi o krótkoterminowe wahania, ale o trwale słabe wyniki funduszu na tle rynku i konkurencji. Oceniam to, porównując jego rezultaty z benchmarkiem (indeksem rynkowym, który fundusz ma naśladować lub przewyższać) oraz z grupą porównawczą podobnych funduszy. Jeśli fundusz konsekwentnie, przez dłuższy okres (np. 3-5 lat), nie jest w stanie dorównać rynkowi lub wypada gorzej niż konkurenci o podobnej strategii, to warto zastanowić się, czy nadal jest to odpowiednie miejsce dla moich środków. Wskaźniki takie jak wskaźnik Sharpe'a czy alfa mogą pomóc w obiektywnej ocenie, czy zarządzający efektywnie wykorzystuje kapitał.

Twój horyzont inwestycyjny uległ zmianie: dlaczego to ma znaczenie?

Horyzont inwestycyjny to kluczowy element każdej strategii, który określa, na jak długo planujesz ulokować swoje środki. Jeśli Twój horyzont inwestycyjny uległ zmianie na przykład pojawiła się nagła potrzeba gotówki, a pierwotnie planowałeś inwestować przez wiele lat to może być to sygnał do wyjścia z funduszu. Fundusz, który był idealny dla długoterminowej inwestycji, z uwagi na swój profil ryzyka i potencjalną zmienność, może okazać się nieodpowiedni, gdy potrzebujesz środków "na już". W takiej sytuacji, płynność staje się priorytetem, a wycofanie środków, nawet jeśli oznacza to rezygnację z części potencjalnych zysków, jest racjonalną decyzją.Fundusz zmienia strategię: czy nowa polityka jest wciąż dla Ciebie?

Zdarza się, że Towarzystwa Funduszy Inwestycyjnych (TFI) dokonują istotnych zmian w polityce inwestycyjnej funduszu. Może to oznaczać na przykład przejście z bezpiecznych obligacji na bardziej ryzykowne akcje, lub zmianę regionu geograficznego, w którym fundusz inwestuje. Jeśli taka zmiana strategii funduszu nie jest zgodna z Twoim profilem ryzyka, Twoimi celami inwestycyjnymi, lub po prostu nie czujesz się komfortowo z nowym kierunkiem, to jest to ważny sygnał do rozważenia wycofania środków. Pamiętaj, że to Ty jesteś inwestorem i Twoje preferencje oraz tolerancja ryzyka powinny być zawsze na pierwszym miejscu.

Zmieniają się Twoje finanse osobiste: kiedy gotówka jest potrzebna "na już"?

Życie bywa nieprzewidywalne, a potrzeby finansowe mogą pojawić się nagle i niespodziewanie. Utrata pracy, nagłe wydatki zdrowotne, czy inne zmiany w życiu osobistym mogą stworzyć potrzebę pozyskania gotówki na nieprzewidziane wydatki. W takich sytuacjach, osobiste potrzeby finansowe stają się nadrzędne wobec długoterminowych planów inwestycyjnych. Wycofanie środków z funduszu, nawet jeśli nie jest to idealny moment rynkowy, może być uzasadnionym i koniecznym krokiem, aby zapewnić sobie bezpieczeństwo finansowe w trudnej sytuacji.

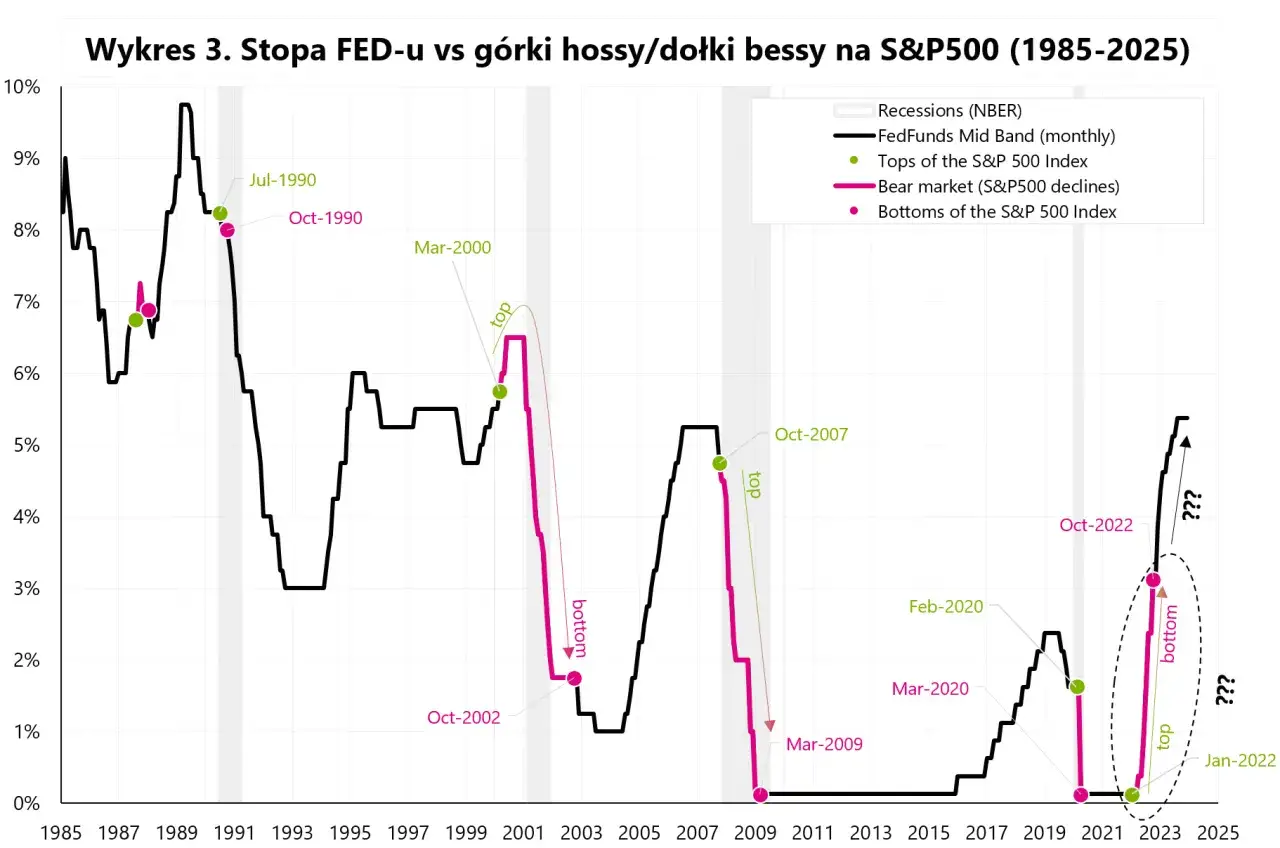

Rynek byka czy niedźwiedzia: jak sytuacja giełdowa wpływa na decyzje inwestycyjne?

Hossa na rynku: czy to idealny moment na sprzedaż i zaksięgowanie zysków?

Hossa, czyli rynek byka, to okres wzrostów na giełdzie, kiedy nastroje inwestorów są optymistyczne, a ceny aktywów rosną. Wiele osób postrzega ten czas jako idealny moment na realizację zysków. I faktycznie, hossa może być dobrym momentem na sprzedaż jednostek funduszu i zaksięgowanie wypracowanych zysków. Kluczowe jest jednak unikanie decyzji podyktowanych euforią rynkową. Zbyt długie trzymanie się rosnących aktywów, w nadziei na jeszcze większe zyski, może prowadzić do przegapienia szczytu i późniejszej korekty. Moja rada to strategiczne podejście do realizacji zysków, zgodnie z wcześniej ustalonym planem, a nie podążanie za tłumem.

Bessa i panika na giełdzie: dlaczego pochopna sprzedaż to najgorszy doradca?

Bessa, czyli rynek niedźwiedzia, to okres spadków, często towarzyszący mu pesymizm i panika. W takich momentach wielu inwestorów, widząc topniejące wartości swoich portfeli, decyduje się na pochopną sprzedaż. Jednak eksperci odradzają paniczną wyprzedaż w czasie bessy, gdyż grozi to realizacją straty w najgorszym możliwym momencie. Sprzedając w dołku, zamieniamy potencjalną, papierową stratę w realną. W takich chwilach kluczowe jest zachowanie długoterminowej perspektywy i unikanie decyzji emocjonalnych. Często po bessie następuje ożywienie, a ci, którzy wytrwali, mogą odrobić straty i ponownie cieszyć się zyskami.

Strategia "uśredniania ceny" a decyzja o wyjściu: co warto wiedzieć?

Strategia "uśredniania ceny" (ang. dollar-cost averaging) polega na regularnym inwestowaniu stałej kwoty pieniędzy, niezależnie od aktualnych cen rynkowych. Dzięki temu, w okresach spadków kupujemy więcej jednostek, a w okresach wzrostów mniej, co w długim terminie pozwala uśrednić cenę zakupu. Chociaż jest to strategia głównie dotycząca regularnych wpłat, zasada dyscypliny i unikania paniki jest również istotna przy wyjściu z inwestycji. Jeśli stosowałeś tę strategię przy zakupie, warto zachować podobną racjonalność przy sprzedaży, unikając podejmowania impulsywnych decyzji pod wpływem krótkoterminowych wahań rynkowych.

Koszty i podatki: co musisz wiedzieć, wycofując środki z funduszu?

Opłata za umorzenie i inne ukryte koszty: na co zwrócić uwagę w tabeli opłat?

Przy wyjściu z inwestycji zawsze należy uwzględnić potencjalne koszty. Chociaż opłata umorzeniowa jest rzadko spotykana w większości funduszy otwartych, niektóre z nich mogą ją naliczać. Dzieje się tak zwłaszcza w przypadku wyjścia przed upływem określonego czasu, często w ramach programów systematycznego oszczędzania, które mają na celu zachęcenie do długoterminowego inwestowania. Zawsze zalecam dokładne sprawdzenie tabeli opłat funduszu, w który inwestujesz. Znajdziesz tam wszystkie informacje o potencjalnych kosztach, w tym o opłatach manipulacyjnych czy ewentualnych opłatach za wcześniejsze wycofanie środków.

Podatek Belki po nowemu: co musisz wiedzieć o zmianach od 2024 roku?

Od 1 stycznia 2024 roku w Polsce obowiązują nowe zasady rozliczania podatku od zysków kapitałowych, potocznie zwanego "Podatkiem Belki". Najważniejsza zmiana dotyczy tego, że podatek w wysokości 19% od zysku nie jest już potrącany automatycznie przez TFI. Oznacza to, że jako inwestor otrzymujesz 100% kwoty z umorzenia jednostek funduszu. To duża zmiana, która daje większą kontrolę nad Twoimi środkami, ale jednocześnie nakłada na Ciebie nowe obowiązki w zakresie rozliczeń podatkowych. Musisz być świadomy, że to Ty odpowiadasz za prawidłowe wykazanie i opłacenie podatku.

Jak działa PIT-8C i samodzielne rozliczenie w PIT-38?

Skoro podatek nie jest już potrącany automatycznie, to jak go rozliczyć? Proces jest teraz w Twoich rękach. Jako inwestor samodzielnie rozliczasz podatek w rocznym zeznaniu PIT-38. Podstawą do tego rozliczenia jest informacja PIT-8C, którą otrzymujesz od TFI. TFI ma obowiązek dostarczyć Ci ten dokument do końca lutego kolejnego roku podatkowego. Cały proces wygląda następująco:

- Otrzymanie informacji PIT-8C od TFI, która zawiera dane o Twoich zyskach i stratach z inwestycji w fundusze.

- Wypełnienie zeznania podatkowego PIT-38 na podstawie danych z otrzymanego PIT-8C (możesz to zrobić online, np. poprzez usługę Twój e-PIT).

- Złożenie zeznania w odpowiednim terminie, czyli do 30 kwietnia roku następującego po roku podatkowym, w którym zrealizowałeś zyski.

Kompensacja zysków i strat: nowa możliwość optymalizacji podatkowej dla inwestorów

Samodzielne rozliczenie podatku Belki to nie tylko obowiązek, ale także nowa szansa na optymalizację podatkową. Nowe przepisy dają inwestorom możliwość kompensacji (łączenia) zysków i strat z różnych inwestycji kapitałowych w danym roku podatkowym. Oznacza to, że jeśli osiągnąłeś zysk na jednym funduszu, ale jednocześnie poniosłeś stratę na akcjach, możesz te wyniki ze sobą skompensować, zmniejszając podstawę opodatkowania. Co więcej, stratę z inwestycji można rozliczać przez 5 kolejnych lat, co daje elastyczność w zarządzaniu podatkami. Na przykład, jeśli w danym roku masz zysk z funduszu X w wysokości 10 000 zł i stratę z akcji Y w wysokości 3 000 zł, to podatek zapłacisz tylko od 7 000 zł zysku (10 000 zł - 3 000 zł).

Mądre wycofanie środków: proces i strategia krok po kroku

Chłodna głowa przede wszystkim: jak uniknąć podejmowania decyzji pod wpływem emocji?

Jedną z najważniejszych zasad, którą zawsze powtarzam moim klientom, jest unikanie podejmowania decyzji pod wpływem emocji. Paniczna wyprzedaż w czasie spadków rynkowych lub euforia prowadząca do zbyt długiego trzymania aktywów w czasie hossy to klasyczne błędy inwestorów. Aby zachować chłodną głowę, warto mieć jasno sprecyzowany plan inwestycyjny, który określa cele, horyzont czasowy i akceptowalny poziom ryzyka. Regularne przeglądanie tego planu i racjonalne ocenianie sytuacji, zamiast reagowania na krótkoterminowe wahania rynkowe, pomoże Ci utrzymać dyscyplinę i podejmować bardziej przemyślane decyzje.

Analiza portfela: czy musisz sprzedawać wszystko naraz?

Decyzja o wyjściu z funduszu nie zawsze musi oznaczać całkowite umorzenie wszystkich posiadanych jednostek. Warto przeprowadzić analizę ogólnego portfela inwestycyjnego i bieżących potrzeb finansowych. Może okazać się, że potrzebujesz tylko części środków, a resztę możesz pozostawić w inwestycji, aby nadal pracowały na Twoje cele. Rozważenie częściowego umorzenia jednostek pozwala na elastyczne zarządzanie kapitałem i unikanie niepotrzebnego wychodzenia z dobrze prosperującej inwestycji, jeśli nie ma takiej konieczności. Zawsze zadaj sobie pytanie: czy naprawdę potrzebuję całej kwoty, czy może wystarczy mi tylko jej część?

Procedura umorzenia jednostek: od zlecenia do pieniędzy na koncie

Procedura umorzenia jednostek uczestnictwa w funduszu inwestycyjnym jest zazwyczaj prosta i intuicyjna. W dzisiejszych czasach większość TFI umożliwia jej przeprowadzenie online, co znacznie ułatwia proces. Oto jak to zazwyczaj wygląda:

- Złożenie zlecenia umorzenia: Możesz to zrobić online, logując się do systemu transakcyjnego TFI, lub w placówce TFI/dystrybutora, wypełniając odpowiedni formularz.

- Określenie liczby jednostek do umorzenia lub kwoty do wypłaty: Decydujesz, czy chcesz sprzedać konkretną liczbę jednostek, czy też wypłacić określoną kwotę pieniędzy.

- Realizacja zlecenia przez TFI: Po złożeniu zlecenia TFI przetwarza je, wycenia jednostki po bieżącej cenie umorzenia (zazwyczaj z dnia następnego po złożeniu zlecenia).

- Przelew środków na wskazane konto bankowe: Po zrealizowaniu zlecenia, środki są przelewane na konto bankowe, które podałeś w umowie z TFI. Zazwyczaj trwa to od kilku do 7 dni roboczych.

Konwersja i zamiana: alternatywy dla całkowitego wyjścia z inwestycji

Zanim zdecydujesz się na całkowite umorzenie jednostek, warto rozważyć alternatywne rozwiązania, takie jak konwersja lub zamiana. Konwersja jednostek polega na przeniesieniu środków z jednego funduszu do innego w ramach tego samego TFI. Jest to często korzystne, zwłaszcza w przypadku tzw. funduszy parasolowych, gdzie przeniesienie między subfunduszami nie generuje obowiązku zapłaty podatku Belki do momentu ostatecznego wyjścia z całego parasola. Z kolei zamiana na fundusz zarządzany przez inne TFI to szersza opcja, która pozwala na zmianę zarządzającego, jeśli nie jesteś zadowolony z obecnego. Obie te opcje pozwalają na zmianę strategii lub profilu ryzyka bez całkowitego wychodzenia z rynku, co może być korzystne zarówno pod kątem ciągłości inwestycji, jak i optymalizacji podatkowej.

Co po sprzedaży? Dalsze kroki i perspektywy inwestycyjne

Zabezpieczenie zysków: gdzie ulokować środki po wyjściu z funduszu?

Po wyjściu z funduszu i realizacji zysków pojawia się pytanie: co dalej z tymi środkami? Zabezpieczenie zysków to kluczowy element mądrego zarządzania kapitałem. Moje doświadczenie podpowiada, że decyzja o ponownym ulokowaniu środków powinna być ściśle związana z Twoimi nowymi celami i aktualną tolerancją ryzyka. Możesz rozważyć różne opcje: od bezpiecznych lokat krótkoterminowych czy obligacji skarbowych, jeśli priorytetem jest ochrona kapitału, po inne pojazdy inwestycyjne, takie jak akcje, ETF-y czy nieruchomości, jeśli masz apetyt na dalszy wzrost. Ważne jest, aby każdą decyzję poprzedzić ponowną analizą swojej sytuacji finansowej i rynkowej.

Wyciąganie wniosków na przyszłość: czego nauczyła Cię ta inwestycja?

Każda inwestycja, niezależnie od tego, czy zakończyła się sukcesem, czy też nie, jest cenną lekcją. Zawsze zachęcam do refleksji nad całym doświadczeniem inwestycyjnym. Zadaj sobie pytania: Co poszło dobrze? Co można było zrobić lepiej? Jakie wnioski mogę wyciągnąć dotyczące mojej tolerancji ryzyka, wyboru funduszu, a także momentu wejścia i wyjścia z inwestycji? Analiza własnych decyzji i ich konsekwencji to najlepszy sposób na rozwijanie swoich umiejętności inwestycyjnych i unikanie tych samych błędów w przyszłości. To proces ciągłego uczenia się.

Przeczytaj również: Wskaźnik rentowności sprzedaży: Oblicz, interpretuj, zwiększaj zysk!

Czy i kiedy warto wrócić na rynek? Perspektywy gospodarcze na najbliższy czas

Decyzja o ponownym wejściu na rynek powinna być oparta na osobistych celach i dogłębnej analizie rynkowej, a nie tylko na przeszłych wynikach. Patrząc na perspektywy gospodarcze, prognozy na 2026 rok dla Polski wskazują na potencjalnie korzystne warunki dla aktywów finansowych. Mówi się o scenariuszu "Goldilocks economy", czyli dynamicznym wzroście PKB przy jednoczesnym spadku inflacji. Spodziewane są również dalsze obniżki stóp procentowych NBP, co może tworzyć korzystne środowisko dla aktywów finansowych, w tym funduszy inwestycyjnych opartych na akcjach i obligacjach. Pamiętaj jednak, że prognozy to tylko prognozy. Zawsze warto śledzić bieżące wydarzenia i dostosowywać swoje decyzje do zmieniającej się rzeczywistości rynkowej.