Lokata inwestycyjna to produkt finansowy, który dla wielu początkujących inwestorów może wydawać się atrakcyjnym połączeniem bezpieczeństwa i potencjalnie wyższego zysku. Zrozumienie jej mechanizmu działania, kluczowych różnic w stosunku do tradycyjnych lokat oraz związanych z nią ryzyk jest absolutnie fundamentalne, aby móc świadomie podejmować decyzje finansowe i unikać kosztownych błędów.

Lokata inwestycyjna: hybryda bezpieczeństwa i ryzyka, oferująca szansę na zysk

- Lokata inwestycyjna to produkt hybrydowy, łączący cechy bezpiecznej lokaty bankowej z elementami instrumentu inwestycyjnego.

- Potencjalny zysk nie jest z góry znany i zależy od zachowania instrumentu bazowego (np. indeksów giełdowych, walut, surowców).

- Większość lokat strukturyzowanych gwarantuje 100% zwrotu kapitału w dniu zapadalności, ale wcześniejsze zerwanie wiąże się z wysokimi opłatami.

- Środki są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Główne ryzyka to brak zysku (realna utrata wartości przez inflację) i utrata płynności na czas trwania inwestycji.

- Produkt jest przeznaczony dla osób akceptujących ryzyko braku zysku w zamian za potencjalnie wyższe stopy zwrotu niż na tradycyjnych lokatach.

Lokata inwestycyjna: co to jest i jak odróżnić ją od zwykłej lokaty w banku? Prosta definicja dla początkujących: połączenie bezpieczeństwa z szansą na zysk

Zacznijmy od podstaw. Lokata inwestycyjna, często określana mianem lokaty strukturyzowanej, to produkt, który w mojej ocenie jest fascynującą hybrydą. Łączy on w sobie cechy bezpiecznej lokaty bankowej przede wszystkim gwarancję zwrotu wpłaconego kapitału na koniec umowy z elementami instrumentu inwestycyjnego, którego potencjalny zysk jest uzależniony od wartości określonego wskaźnika rynkowego. To właśnie ta dwoistość sprawia, że jest to produkt intrygujący, ale wymagający dokładnego zrozumienia.

Mechanizm działania krok po kroku: Gdzie tak naprawdę trafiają Twoje pieniądze?

Mechanizm działania lokaty inwestycyjnej jest sprytny. Bank, w którym lokujesz swoje środki, dzieli je na dwie części. Jedna, zazwyczaj większa, jest inwestowana w bezpieczne instrumenty dłużne, które mają za zadanie zagwarantować zwrot 100% kapitału w dniu zapadalności lokaty. Druga, mniejsza część, jest przeznaczana na zakup instrumentów pochodnych, które są powiązane z tzw. instrumentem bazowym. To właśnie ta część odpowiada za potencjalny zysk. Instrumentami bazowymi mogą być różnorodne aktywa, takie jak:

- Indeksy giełdowe (np. WIG20, S&P 500)

- Kursy walut (np. EUR/PLN)

- Ceny surowców (np. złoto, ropa naftowa)

- Koszyki akcji konkretnych spółek

To od zachowania tych instrumentów bazowych zależy, czy i ile zarobisz. Jeśli instrument bazowy wzrośnie w określony sposób, masz szansę na zysk. Jeśli nie, odzyskasz jedynie wpłacony kapitał.

Kluczowe różnice, które musisz znać: Lokata inwestycyjna vs. tradycyjna lokata bankowa

Aby w pełni zrozumieć lokatę inwestycyjną, kluczowe jest odróżnienie jej od tradycyjnej lokaty bankowej. Sam często tłumaczę moim klientom, że choć nazwa jest podobna, to różnice są fundamentalne. Oto najważniejsze z nich:

| Cecha | Lokata inwestycyjna | Tradycyjna lokata bankowa |

|---|---|---|

| Oprocentowanie/Zysk | Potencjalny, niepewny, zależny od rynku i instrumentu bazowego; brak gwarancji zysku. | Stałe lub zmienne, ale z góry znane i gwarantowane; pewny zysk. |

| Ryzyko utraty kapitału | Zazwyczaj 100% gwarancji kapitału w dniu zapadalności (ale ryzyko utraty realnej wartości przez inflację lub utraty kapitału przy wcześniejszym zerwaniu). | Brak ryzyka utraty kapitału (poza ryzykiem kredytowym banku, chronionym przez BFG). |

| Płynność | Niska; środki zamrożone na długi okres (2-5 lat); wcześniejsze zerwanie bardzo kosztowne. | Zazwyczaj wyższa; możliwość zerwania z utratą odsetek, ale bez utraty kapitału. |

| Złożoność produktu | Wysoka; wymaga zrozumienia mechanizmu działania, instrumentu bazowego, współczynnika partycypacji, capu. | Niska; prosty mechanizm, jasne zasady. |

| Ochrona BFG | Tak, do równowartości 100 000 euro (dla lokat oferowanych przez banki). | Tak, do równowartości 100 000 euro. |

Potencjalny zysk: o co toczy się gra i od czego zależy, ile zarobisz?

W tradycyjnej lokacie wiesz dokładnie, ile zarobisz. W przypadku lokaty inwestycyjnej, zysk jest niewiadomą, ale to właśnie ta niewiadoma może być kusząca. Musimy jednak zrozumieć, co na niego wpływa.

Instrument bazowy: Serce Twojej inwestycji (akcje, surowce, waluty)

Jak już wspomniałem, instrument bazowy to kluczowy element. To od jego zachowania zależy, czy Twoja lokata przyniesie zysk. Bank oferujący lokatę inwestycyjną wybiera instrument, który według jego analiz ma potencjał wzrostu. Może to być na przykład indeks WIG20, odzwierciedlający kondycję największych spółek na polskiej giełdzie, amerykański S&P 500, para walutowa EUR/PLN, cena złota czy ropy naftowej. Wybór instrumentu bazowego jest strategiczny i powinien być dopasowany do Twoich oczekiwań oraz akceptacji ryzyka.

Tajemniczy "współczynnik partycypacji": co oznacza i jak wpływa na Twój portfel?

Kiedy instrument bazowy rośnie, nie zawsze oznacza to, że zarabiasz dokładnie tyle, ile wyniósł jego wzrost. W grę wchodzi "współczynnik partycypacji". Jest to procentowy udział inwestora we wzroście wartości instrumentu bazowego. Pozwól, że wyjaśnię to na prostym przykładzie. Jeśli współczynnik partycypacji wynosi 70%, a indeks giełdowy, do którego jest przypisana Twoja lokata, wzrośnie o 20% w okresie trwania inwestycji, to Twój zysk wyniesie 14% (czyli 70% z 20%). Im wyższy współczynnik partycypacji, tym większy potencjalny zysk, ale zazwyczaj wiąże się to z większym ryzykiem lub innymi ograniczeniami.

Czy istnieje "sufit"? Czym jest maksymalny pułap zysku (cap) i jak go interpretować?

Banki często stosują również tzw. "cap", czyli maksymalny pułap zysku. Oznacza to, że nawet jeśli instrument bazowy wzrośnie znacznie powyżej tego pułapu, Twój zysk zostanie ograniczony do ustalonego poziomu. Przykładowo, jeśli cap wynosi 15%, a instrument bazowy wzrośnie o 30%, Ty i tak zarobisz maksymalnie 15%. To zabezpieczenie dla banku, które jednocześnie ogranicza Twój potencjał zarobkowy. Zawsze zwracam uwagę na ten element, ponieważ może on znacząco wpłynąć na ostateczny wynik inwestycji.

Bezpieczeństwo i ryzyko: czy na lokacie inwestycyjnej można stracić pieniądze?

To pytanie, które słyszę najczęściej. Wiele osób myli gwarancję kapitału z gwarancją zysku. Musimy to sobie jasno wyjaśnić, bo to klucz do świadomej decyzji.

Gwarancja kapitału w dniu zapadalności: co dokładnie chroni Twoje środki?

Większość lokat inwestycyjnych na polskim rynku oferuje 100% gwarancję kapitału w dniu zapadalności. Oznacza to, że jeśli dotrzymasz lokaty do końca jej trwania, odzyskasz wpłaconą kwotę, nawet jeśli instrument bazowy nie zachował się zgodnie z prognozami i nie wygenerował zysku. To ważny element bezpieczeństwa, który odróżnia ten produkt od wielu innych instrumentów inwestycyjnych. Pamiętaj jednak, że ta gwarancja dotyczy jedynie nominalnej wartości kapitału, a nie jego realnej wartości po uwzględnieniu inflacji. Co więcej, wcześniejsze zerwanie lokaty niemal zawsze wiąże się z utratą części kapitału z powodu wysokich opłat manipulacyjnych.

Rola Bankowego Funduszu Gwarancyjnego (BFG): Czy Twoja lokata jest w pełni ubezpieczona?

Dobra wiadomość jest taka, że środki ulokowane w lokatach inwestycyjnych (strukturyzowanych) oferowanych przez banki są chronione przez Bankowy Fundusz Gwarancyjny (BFG). Działa to dokładnie tak samo, jak w przypadku tradycyjnych lokat bankowych Twoje pieniądze są zabezpieczone do równowartości 100 000 euro. To dodatkowa warstwa bezpieczeństwa, która chroni Cię w przypadku ewentualnego bankructwa instytucji finansowej oferującej produkt.

Największe zagrożenie: Co się stanie, jeśli zerwiesz lokatę przed czasem?

To jest punkt, który zawsze mocno podkreślam. Lokaty inwestycyjne to produkty długoterminowe, zazwyczaj na 2 do 5 lat. Ich konstrukcja sprawia, że wcześniejsze zerwanie umowy jest niezwykle kosztowne. Banki pobierają wysokie opłaty manipulacyjne, które mogą pochłonąć znaczną część Twojego kapitału. Dlatego, jeśli istnieje choćby cień szansy, że będziesz potrzebować tych pieniędzy wcześniej, lokata inwestycyjna nie jest dla Ciebie. Musisz być pewien, że możesz zamrozić te środki na cały okres trwania umowy.

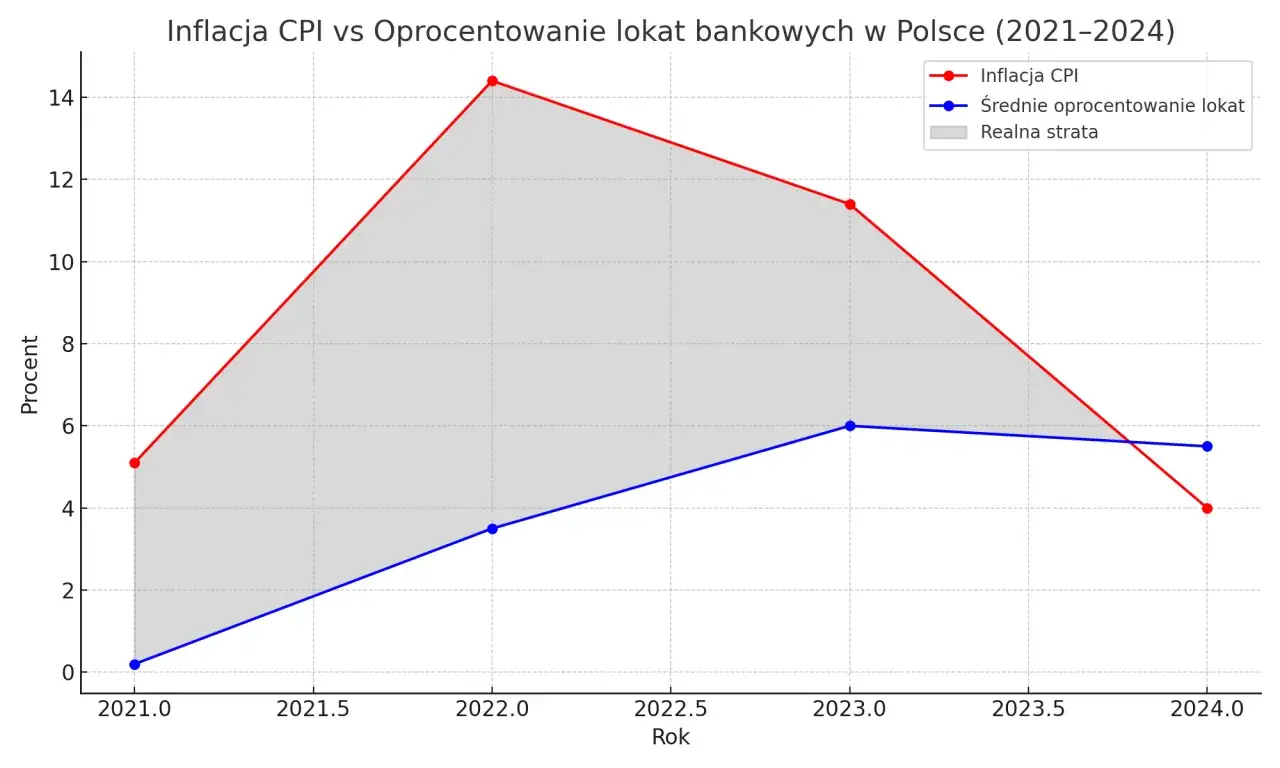

Ukryty przeciwnik Twoich zysków: Jak inflacja wpływa na realną wartość inwestycji?

Nawet jeśli lokata inwestycyjna gwarantuje Ci 100% zwrotu kapitału, istnieje jedno ryzyko, o którym często się zapomina ryzyko braku zysku w kontekście inflacji. Jeśli po kilku latach trwania lokaty odzyskasz jedynie wpłacony kapitał, oznacza to, że realnie straciłeś na wartości nabywczej pieniędzy. Inflacja "zjada" Twoje oszczędności, a brak zysku z inwestycji oznacza, że Twoje pieniądze są warte mniej niż w momencie ich wpłacenia. To jest właśnie to "ukryte" ryzyko, które trzeba brać pod uwagę.

Dla kogo lokata inwestycyjna to strzał w dziesiątkę, a kto powinien jej unikać?

Z mojego doświadczenia wynika, że ten produkt nie jest dla każdego. Kluczowe jest dopasowanie go do indywidualnego profilu inwestora i jego potrzeb.

Określ swój profil inwestora: Czy akceptujesz ryzyko braku zysku?

Lokata inwestycyjna to rozwiązanie dla osób, które są gotowe zaakceptować brak gwarantowanego zysku w zamian za szansę na uzyskanie wyższych stóp zwrotu niż na standardowych lokatach. Jednocześnie cenią sobie ochronę kapitału na koniec inwestycji. Jeśli jesteś osobą, która potrzebuje pewnego i stałego dochodu z odsetek, lub nie akceptujesz ryzyka, że po kilku latach odzyskasz tylko to, co wpłaciłeś, to ten produkt prawdopodobnie nie jest dla Ciebie. Kluczem jest świadoma akceptacja ryzyka braku zysku.

Horyzont inwestycyjny: Dlaczego ten produkt nie jest dla osób potrzebujących pieniędzy "na już"?

Jak już wspomniałem, lokaty inwestycyjne są produktami długoterminowymi. Zazwyczaj ich horyzont inwestycyjny wynosi od 2 do 5 lat, a czasem nawet dłużej. To oznacza, że Twoje środki zostaną zamrożone na ten czas. Ryzyko utraty płynności jest tutaj bardzo realne. Jeśli wiesz, że możesz potrzebować dostępu do swoich pieniędzy w krótkim lub średnim terminie, zdecydowanie odradzam ten produkt. Koszty wcześniejszego zerwania mogą być druzgocące dla Twojego kapitału.

Alternatywy, które warto rozważyć: Fundusze, obligacje, a może ETF-y?

Jeśli lokata inwestycyjna nie pasuje do Twojego profilu, na rynku dostępnych jest wiele innych produktów. W zależności od Twojej akceptacji ryzyka i oczekiwań, możesz rozważyć:

- Fundusze inwestycyjne (np. akcji, obligacji, mieszane)

- Obligacje skarbowe lub korporacyjne

- ETF-y (Exchange Traded Funds)

- Inwestycje bezpośrednie na giełdzie

Każda z tych opcji ma swoje zalety i wady, dlatego zawsze warto skonsultować się z doradcą i dokładnie przeanalizować, która najlepiej odpowiada Twoim celom.

Jak świadomie wybrać najlepszą ofertę? Praktyczna checklista przed podpisaniem umowy

Podjęcie decyzji o zainwestowaniu w lokatę inwestycyjną wymaga dokładnej analizy. Jako ekspert, zawsze namawiam do szczegółowego zapoznania się z dokumentacją i zadawania pytań. Nie podpisuj niczego, czego nie rozumiesz.

Na co zwrócić uwagę w karcie produktu i umowie ramowej? Kluczowe punkty

Zanim złożysz podpis, upewnij się, że dokładnie przeanalizowałeś następujące elementy:

- Instrument bazowy: Jaki jest i jakie są jego historyczne wyniki? Czy rozumiesz, od czego zależy jego wzrost?

- Współczynnik partycypacji: Jaki jest jego poziom? Im wyższy, tym lepiej, ale często wiąże się to z innymi ograniczeniami.

- Pułap maksymalnego zysku (cap): Czy jest ustalony? Jeśli tak, to na jakim poziomie? Jak bardzo ogranicza Twój potencjał zysku?

- Gwarancja kapitału: Czy jest 100% w dniu zapadalności? Czy są jakieś warunki jej spełnienia?

- Opłaty za wcześniejsze zerwanie: To absolutnie kluczowe! Jakie są koszty, jeśli będziesz musiał wycofać środki przed terminem? Czy są one jasno określone?

- Horyzont inwestycyjny: Na jak długo zamrażasz swoje pieniądze? Czy ten okres jest dla Ciebie akceptowalny?

- Koszty i prowizje: Czy są jakieś inne ukryte opłaty?

Pytania, które musisz zadać doradcy finansowemu, zanim podejmiesz decyzję

Nie krępuj się zadawać pytań. Dobry doradca finansowy powinien cierpliwie i zrozumiale wyjaśnić Ci wszystkie aspekty produktu. Oto kilka pytań, które ja bym zadał:

- Jakie są wszystkie opłaty związane z tą lokatą, w tym te ukryte?

- Co dokładnie się stanie, jeśli będę musiał zerwać lokatę przed terminem? Proszę o konkretny przykład liczbowy.

- Jakie jest ryzyko braku zysku w moim przypadku, biorąc pod uwagę wybrany instrument bazowy i horyzont inwestycyjny?

- Czy są dostępne historyczne symulacje wyników dla podobnych produktów oferowanych przez bank?

- Jaki jest scenariusz pesymistyczny, a jaki optymistyczny dla tej lokaty?

- Czy ten produkt jest najlepszym rozwiązaniem dla moich celów finansowych i mojego profilu ryzyka?

Przeczytaj również: Jak inwestować w fundusze? Twój przewodnik bez "podatku Belki"

Najczęstsze błędy początkujących: jak uniknąć kosztownych pomyłek przy wyborze lokaty?

W mojej praktyce często widzę, jak początkujący inwestorzy popełniają podobne błędy. Chcę, abyś ich uniknął:

- Niezrozumienie ryzyka braku zysku: Zakładanie, że gwarancja kapitału oznacza gwarancję zarobku.

- Ignorowanie kosztów wcześniejszego zerwania umowy: To pułapka, która może kosztować Cię część kapitału.

- Niedopasowanie horyzontu inwestycyjnego do swoich potrzeb finansowych: Inwestowanie długoterminowe, gdy potrzebujesz płynności.

- Brak dokładnej analizy dokumentacji produktowej: Podpisywanie umowy bez zrozumienia wszystkich jej punktów.

- Opieranie się wyłącznie na obietnicach doradcy: Zawsze weryfikuj informacje i czytaj drobny druk.