Zrozumienie

progu rentowności (BEP) to coś więcej niż tylko znajomość wzoru. Ten artykuł pomoże Ci głęboko zinterpretować ten kluczowy wskaźnik finansowy, przekładając teorię na praktyczne implikacje dla Twojej firmy i umożliwiając podejmowanie świadomych decyzji strategicznych.

Próg rentowności to nie tylko wskaźnik jego interpretacja jest kluczem do strategicznych decyzji biznesowych

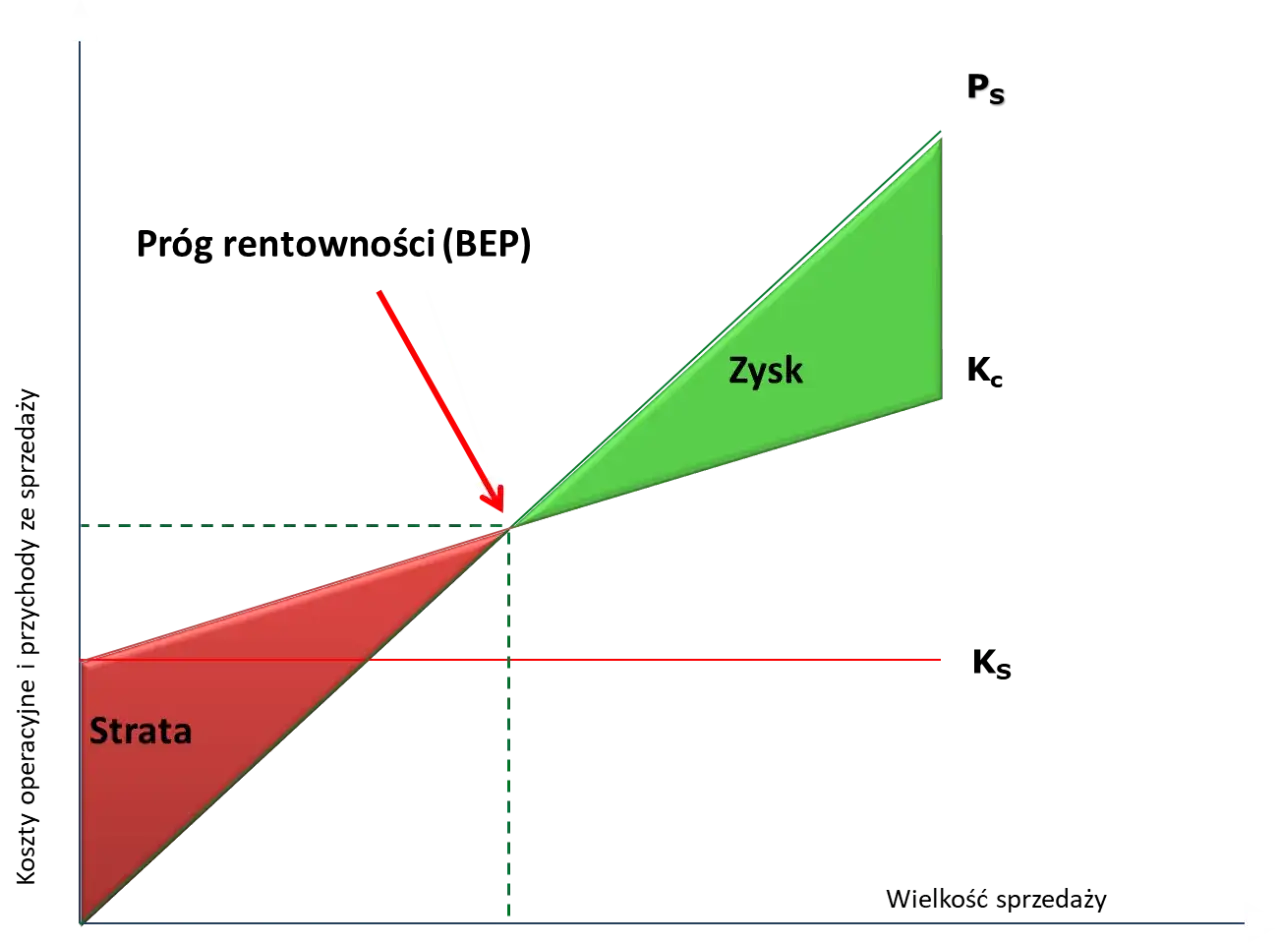

- Próg rentowności (BEP) to punkt, w którym przychody firmy zrównują się z jej całkowitymi kosztami, oznaczający zero zysku i straty.

- Wysoki BEP sygnalizuje większe ryzyko operacyjne i wrażliwość na wahania rynkowe, wymagając wysokiego poziomu sprzedaży.

- Niski BEP to pozytywny sygnał, wskazujący na szybkie osiąganie zysku i większą elastyczność działania firmy.

- Interpretacja BEP jest kluczowa dla polityki cenowej, kontroli kosztów, planowania produkcji i oceny ryzyka.

- Margines bezpieczeństwa, ściśle powiązany z BEP, wskazuje, o ile może spaść sprzedaż, zanim firma zacznie ponosić straty.

- Analiza progu rentowności nie jest statyczna i wymaga regularnej aktualizacji, zwłaszcza w dynamicznym otoczeniu rynkowym.

Próg rentowności to nie tylko liczba. Co naprawdę mówi o Twojej firmie?

Często spotykam się z podejściem, że samo obliczenie progu rentowności (BEP) jest końcem analizy. Nic bardziej mylnego! W rzeczywistości, to dopiero początek drogi. Prawdziwa wartość tego wskaźnika leży w jego dogłębnej interpretacji i zrozumieniu, co konkretnie oznacza dla kondycji finansowej Twojej firmy, a także jakie strategiczne decyzje biznesowe powinieneś podjąć na jego podstawie. Bez tej interpretacji, BEP pozostaje jedynie suchą liczbą, która nie wnosi realnej wartości do zarządzania przedsiębiorstwem.

Wynik analizy BEP jest niczym kompas, który wskazuje kierunek dla wielu kluczowych decyzji biznesowych. Pomaga on w precyzyjnym kształtowaniu

polityki cenowej , umożliwiając ustalenie minimalnej ceny produktu, która pokryje wszystkie koszty, a także pokazując, jak zmiana ceny wpłynie na wymaganą wielkość sprzedaży. Jest to również nieocenione narzędzie w

kontroli kosztów , pozwalając zrozumieć, jak koszty stałe i zmienne wpływają na BEP i gdzie szukać oszczędności. Co więcej, BEP wspiera

planowanie produkcji i sprzedaży , pomagając określić cele sprzedażowe niezbędne do osiągnięcia zysku oraz ocenić opłacalność wprowadzenia nowych produktów. Wreszcie, jest to fundamentalny element

oceny ryzyka , sygnalizujący potencjalne zagrożenia i wskazujący na potrzebę budowania odpowiedniego marginesu bezpieczeństwa.

Klucz do interpretacji: Wysoki czy niski próg rentowności co to oznacza?

Kiedy obliczysz swój próg rentowności, naturalnie pojawia się pytanie: czy ten wynik jest dobry, czy zły? Odpowiedź zależy od kontekstu.

Wysoki próg rentowności jest zazwyczaj sygnałem ostrzegawczym. Oznacza to, że Twoja firma musi osiągnąć bardzo wysoki poziom sprzedaży, aby w ogóle zacząć generować zysk. Taka sytuacja zwiększa ryzyko operacyjne, ponieważ firma staje się bardziej wrażliwa na wszelkie wahania popytu, wzrost kosztów surowców czy spadek cen rynkowych. W praktyce, utrudnia to osiągnięcie zysku i wymaga nieustannej walki o utrzymanie wysokiego wolumenu sprzedaży, co może być wyczerpujące i niepewne.

Z drugiej strony,

niski próg rentowności to bardzo pozytywny sygnał. Wskazuje on, że Twoja firma szybko zaczyna generować zysk po osiągnięciu stosunkowo niskiego pułapu sprzedaży. Daje to znacznie większą elastyczność i swobodę w działaniu, a także buduje stabilność finansową. Firma z niskim BEP jest mniej podatna na niespodziewane spadki sprzedaży czy nagłe wzrosty kosztów, co pozwala na spokojniejsze planowanie i większą odporność na rynkowe zawirowania. To jest sytuacja, do której każda firma powinna dążyć.

Aby uzyskać pełniejszy obraz sytuacji finansowej firmy, zawsze zalecam analizę porównawczą progu rentowności. Ocena własnego wyniku na tle branży i konkurencji jest kluczowa. Jeśli Twój BEP jest znacząco wyższy niż średnia w branży, może to sygnalizować problemy strukturalne, takie jak nieefektywne zarządzanie kosztami lub zbyt niska marża. Z kolei niższy próg rentowności niż u konkurencji to Twoja przewaga konkurencyjna, dająca większą odporność i elastyczność w działaniu. Taka perspektywa pozwala mi ocenić, czy firma jest efektywna na tle rynkowym, czy też potrzebuje strategicznych zmian.

Co kryje się za Twoim progiem rentowności? Analiza kluczowych czynników

W analizie progu rentowności

koszty stałe odgrywają fundamentalną rolę. Są to wydatki, które ponosisz niezależnie od poziomu produkcji czy sprzedaży, takie jak czynsz, amortyzacja, wynagrodzenia administracji czy ubezpieczenia. Im wyższe koszty stałe, tym wyższy będzie Twój próg rentowności. Dlatego tak ważne jest ich efektywne zarządzanie. Strategie obniżania BEP często zaczynają się od renegocjacji umów, na przykład czynszu za biuro czy magazyn, poszukiwania tańszych dostawców usług, czy optymalizacji struktury zatrudnienia w obszarach niezwiązanych bezpośrednio z produkcją. Każda redukcja kosztów stałych bezpośrednio przekłada się na obniżenie punktu, w którym zaczynasz zarabiać.

Nie mniej istotne są

koszty zmienne , czyli te, które zmieniają się proporcjonalnie do poziomu produkcji lub sprzedaży (np. surowce, materiały, prowizje od sprzedaży). Ich wpływ na próg rentowności jest również znaczący. Obniżenie jednostkowych kosztów zmiennych, na przykład poprzez negocjacje z dostawcami surowców, optymalizację procesów produkcyjnych w celu zmniejszenia zużycia materiałów, czy poszukiwanie alternatywnych, tańszych komponentów, pozwoli Ci szybciej osiągnąć rentowność. Warto regularnie analizować strukturę tych kosztów i szukać możliwości ich redukcji, ponieważ nawet niewielkie zmiany mogą mieć duży wpływ na BEP.

Wreszcie,

polityka cenowa firmy ma bezpośredni i potężny wpływ na próg rentowności. Cena, po której sprzedajesz swoje produkty lub usługi, determinuje, ile jednostek musisz sprzedać, aby pokryć wszystkie koszty. Jeśli podniesiesz cenę, przy zachowaniu tych samych kosztów, będziesz potrzebować mniejszej liczby sprzedanych jednostek, aby osiągnąć BEP. Z kolei obniżenie ceny, choć może zwiększyć wolumen sprzedaży, wymaga znacznie większej ilości sprzedanych produktów, aby wyjść na zero. Dlatego tak ważne jest znalezienie optymalnego punktu cenowego, który pozwoli na pokrycie kosztów i generowanie zysku przy realistycznym wolumenie sprzedaży.

Margines bezpieczeństwa: Kluczowy wskaźnik po obliczeniu progu rentowności

Po obliczeniu progu rentowności, zawsze kieruję uwagę na

margines bezpieczeństwa (marżę bezpieczeństwa). Jest to wskaźnik, który pokazuje, o ile procent może spaść Twoja sprzedaż, zanim firma zacznie ponosić straty. Uważam, że jest to wskaźnik nawet ważniejszy niż sam BEP w kontekście oceny ryzyka i stabilności firmy. Dlaczego? Ponieważ BEP mówi Ci, gdzie jest granica, a margines bezpieczeństwa mówi Ci, jak daleko od tej granicy jesteś. Pokazuje on, ile "poduszki" masz, zanim sytuacja stanie się krytyczna. Wysoki margines bezpieczeństwa to synonim stabilności i odporności na rynkowe wstrząsy.

Margines bezpieczeństwa można interpretować w różnych formach:

ilościowej (ile jednostek możemy sprzedać mniej),

wartościowej (o jaką kwotę mogą spaść przychody) lub

procentowej (o ile procent może spaść sprzedaż). Niezależnie od formy, zasada jest prosta:

im wyższy margines bezpieczeństwa, tym stabilniejsza jest sytuacja firmy. Jeśli Twój margines bezpieczeństwa wynosi 30%, oznacza to, że sprzedaż może spaść o 30% zanim zaczniesz tracić pieniądze. To daje komfort i elastyczność. Jeśli natomiast wynosi on zaledwie 5%, każda, nawet niewielka, zmiana na rynku może zepchnąć firmę poniżej progu rentowności, co jest sygnałem do natychmiastowych działań.

Gdy margines bezpieczeństwa jest niski, musimy działać szybko i zdecydowanie, aby zminimalizować ryzyko. Oto konkretne działania, które firma może podjąć:

-

Rygorystyczna kontrola kosztów: Przegląd wszystkich wydatków, zarówno stałych, jak i zmiennych, w celu identyfikacji i eliminacji niepotrzebnych lub nadmiernych kosztów.

-

Optymalizacja polityki cenowej: Analiza możliwości zwiększenia cen, jeśli rynek na to pozwala, lub wprowadzenie produktów o wyższej marży.

-

Zwiększanie sprzedaży i wolumenu: Intensyfikacja działań marketingowych i sprzedażowych, poszukiwanie nowych rynków zbytu lub segmentów klientów.

-

Dywersyfikacja oferty: Wprowadzenie nowych produktów lub usług, które mogą generować dodatkowe przychody i rozłożyć ryzyko.

-

Poprawa efektywności operacyjnej: Usprawnienie procesów produkcyjnych i logistycznych w celu zmniejszenia kosztów jednostkowych.

Praktyczne zastosowanie analizy BEP w strategii biznesowej

Analiza BEP jest nieocenionym narzędziem w ustalaniu realistycznych celów sprzedażowych. Nie chodzi tylko o to, by pokryć koszty, ale by osiągnąć zakładany zysk. Znając swój próg rentowności, możesz precyzyjnie określić, ile jednostek produktu musisz sprzedać lub jaką wartość przychodów musisz wygenerować, aby nie tylko wyjść na zero, ale także zrealizować swoje cele zysku. To pozwala na tworzenie konkretnych, mierzalnych i osiągalnych planów sprzedażowych, które są fundamentem dla całej strategii biznesowej.

Znajomość progu rentowności może znacząco wzmocnić Twoją pozycję w negocjacjach z klientami. Wiedząc dokładnie, jaka jest minimalna cena, po której sprzedaż produktu nadal jest dla Ciebie opłacalna, możesz świadomie określić granice opłacalnych rabatów. Dzięki temu unikniesz sytuacji, w której, chcąc zadowolić klienta, sprzedajesz poniżej progu rentowności, generując straty zamiast zysków. To narzędzie daje Ci pewność siebie i precyzję w ustalaniu warunków handlowych.

Każdy nowy projekt, usługa czy produkt wiąże się z inwestycjami i ryzykiem. Analiza BEP jest tutaj kluczowa, ponieważ pozwala oszacować wymaganą sprzedaż do osiągnięcia rentowności dla danej nowości. Dzięki temu możesz ocenić, czy dany pomysł ma realne szanse na sukces rynkowy i czy jest w stanie pokryć związane z nim koszty. To narzędzie pozwala mi jako przedsiębiorcy podejmować bardziej świadome decyzje inwestycyjne, minimalizując ryzyko niepowodzenia.

BEP to również doskonałe narzędzie do analizy scenariuszy "co by było, gdyby". Możesz symulować wpływ różnych zmian na rentowność i ryzyko Twojej firmy. Co się stanie, jeśli ceny surowców wzrosną o 10%? Jak wpłynie na Twój próg rentowności obniżenie ceny produktu o 5%? A co, jeśli wolumen sprzedaży spadnie o 15%? Takie analizy pozwalają mi przygotować się na różne ewentualności, opracować plany awaryjne i szybko reagować na zmieniające się warunki rynkowe.

Najczęstsze pułapki w interpretacji progu rentowności i jak ich uniknąć

Jednym z najczęstszych i najbardziej zgubnych błędów, jakie obserwuję, jest

traktowanie progu rentowności jako wartości stałej . W dynamicznym otoczeniu rynkowym, gdzie ceny surowców, koszty pracy, inflacja czy popyt mogą zmieniać się z miesiąca na miesiąc, BEP nigdy nie jest stały. Ignorowanie tych zmian i opieranie się na przestarzałych danych prowadzi do błędnych decyzji i może szybko zepchnąć firmę w obszar strat. Dlatego zawsze podkreślam konieczność

regularnej aktualizacji analizy BEP co najmniej raz na kwartał, a w bardziej zmiennych branżach nawet częściej.

Kolejną pułapką, szczególnie w firmach

wieloasortymentowych , jest ignorowanie struktury sprzedaży. Jeśli sprzedajesz wiele różnych produktów o zróżnicowanych marżach, obliczenie ogólnego BEP dla całej firmy może być mylące. Sprzedaż produktów o wysokiej marży w większej ilości niż tych o niskiej marży, nawet przy tym samym ogólnym wolumenie, może znacząco obniżyć Twój rzeczywisty próg rentowności. W takich przypadkach analiza BEP staje się bardziej złożona i wymaga uwzględnienia miksu sprzedażowego, czyli proporcji, w jakich sprzedawane są poszczególne produkty.

Aby uniknąć błędnej interpretacji progu rentowności, kluczowe jest

uwzględnianie w analizie wszystkich kosztów . Często przedsiębiorcy skupiają się tylko na tych najbardziej oczywistych, pomijając koszty ukryte, takie jak utracone szanse, koszty przestojów, nieefektywności procesów czy nawet koszty związane z niską jakością. Każdy z tych elementów, choć trudniejszy do zmierzenia, ma realny wpływ na rentowność i powinien być brany pod uwagę. Kompleksowe podejście do kosztów jest fundamentem rzetelnej analizy BEP.

Interpretacja progu rentowności w kontekście polskiej gospodarki 2026

Patrząc na prognozy dla polskiej gospodarki na rok 2026, widzę, że przedsiębiorcy muszą być szczególnie czujni.

Prognozowana inflacja oscylująca wokół 3,0% oraz

presja płacowa będą miały bezpośredni wpływ na wzrost kosztów operacyjnych. Wyższe ceny surowców, materiałów i usług, a także konieczność podnoszenia wynagrodzeń, będą skutkować wzrostem zarówno kosztów zmiennych, jak i stałych. W konsekwencji, próg rentowności dla wielu firm naturalnie wzrośnie, co oznacza, że będą musiały one sprzedawać więcej lub drożej, aby utrzymać dotychczasowy poziom zyskowności. To wyzwanie, które wymaga aktywnego zarządzania.

Kolejnym istotnym czynnikiem, który będzie wpływał na rentowność przedsiębiorstw, są

wysokie i niestabilne koszty energii . Energia jest kluczowym składnikiem kosztów w wielu branżach, a jej wahania mogą drastycznie zmienić obraz rentowności. Firmy muszą aktywnie zarządzać tym ryzykiem poprzez inwestycje w efektywność energetyczną, poszukiwanie alternatywnych źródeł energii, a także uwzględnianie zmienności cen w swoich modelach kosztowych i cenowych. Brak reakcji na ten czynnik może prowadzić do szybkiego wzrostu BEP i erozji marż.

Biorąc pod uwagę niestabilne otoczenie gospodarcze, z którym mierzymy się w Polsce,

regularna aktualizacja analizy BEP jest dziś ważniejsza niż kiedykolwiek. Nie jest to już tylko dobra praktyka, ale absolutna konieczność dla utrzymania konkurencyjności i rentowności. Firmy, które będą na bieżąco monitorować swój próg rentowności i adaptować strategie cenowe oraz kosztowe w oparciu o te dane, będą miały znacznie większe szanse na przetrwanie i rozwój. Umiejętność szybkiego reagowania na zmiany w BEP to klucz do minimalizowania ryzyka i wykorzystywania pojawiających się szans w dynamicznym otoczeniu rynkowym.