Wykres progu rentowności to jedno z najważniejszych narzędzi analitycznych w biznesie, które pozwala zrozumieć finansową kondycję firmy. Ten artykuł wyjaśni, czym jest próg rentowności, jak samodzielnie stworzyć i interpretować jego wizualizację, aby podejmować świadome decyzje biznesowe i skutecznie dążyć do zysku.

Wykres progu rentowności klucz do zrozumienia finansowej stabilności firmy

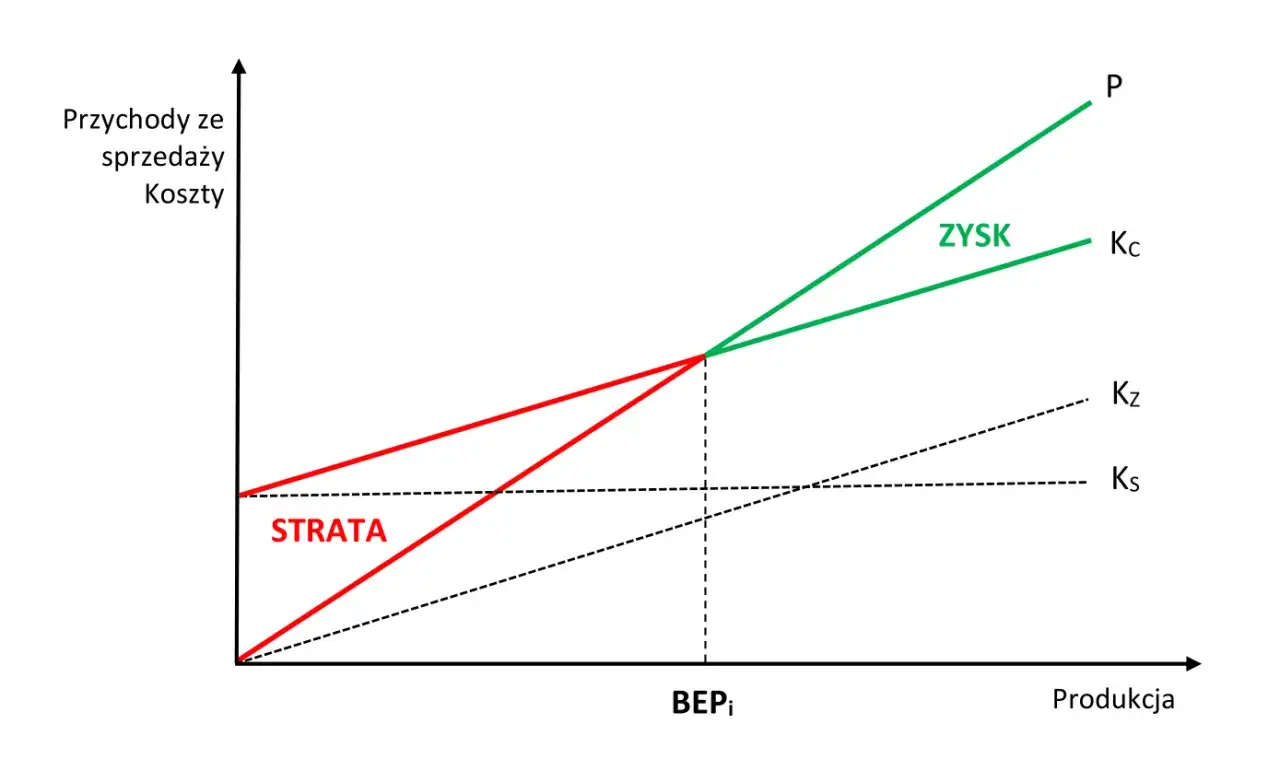

- Próg rentowności (BEP) to punkt, w którym przychody ze sprzedaży zrównują się z całkowitymi kosztami, oznaczający brak zysku i straty.

- Wykres BEP wizualizuje zależności między kosztami stałymi, zmiennymi, całkowitymi oraz przychodami, ułatwiając identyfikację strefy zysku i straty.

- Kluczowe elementy wykresu to: linia kosztów stałych (pozioma), linia kosztów zmiennych, linia kosztów całkowitych (suma stałych i zmiennych) oraz linia przychodów całkowitych.

- Punkt przecięcia linii przychodów całkowitych z linią kosztów całkowitych wyznacza próg rentowności.

- Analiza wykresu BEP pomaga w podejmowaniu strategicznych decyzji dotyczących cen, planowania sprzedaży i oceny projektów.

- Istnieją dwa rodzaje progu rentowności: ilościowy (ile sztuk sprzedać) i wartościowy (jaką wartość przychodów osiągnąć).

Czym jest próg rentowności (BEP) i dlaczego jego wizualizacja zmienia wszystko?

Próg rentowności (BEP Break-Even Point) to fundamentalne pojęcie w zarządzaniu finansami. Zgodnie z definicją, jest to punkt, w którym przychody ze sprzedaży zrównują się z całkowitymi kosztami poniesionymi przez przedsiębiorstwo. Oznacza to, że w tym momencie wynik finansowy firmy wynosi dokładnie zero nie osiąga ona ani zysku, ani straty. Dla mnie, jako analityka, wizualizacja tego punktu na wykresie jest absolutnie kluczowa. Dlaczego? Ponieważ pozwala w intuicyjny sposób zrozumieć, jak różne elementy finansowe firmy współdziałają ze sobą i w którym momencie nasza działalność zaczyna być naprawdę opłacalna. To nie tylko sucha liczba, ale dynamiczny obraz kondycji finansowej, który ułatwia podejmowanie świadomych decyzji.

Kiedy przychody zrównują się z kosztami: Zrozumienie punktu "wyjścia na zero"

Koncepcja "wyjścia na zero" jest pierwszym, fundamentalnym celem każdego przedsiębiorstwa. Zanim zaczniemy mówić o zyskach i rozwoju, musimy mieć pewność, że nasza działalność pokrywa swoje koszty. Osiągnięcie progu rentowności oznacza, że przychody ze sprzedaży są wystarczające, aby pokryć wszystkie wydatki zarówno te stałe, jak i zmienne. Jest to punkt krytyczny, poniżej którego firma ponosi straty, a powyżej zaczyna generować zysk. Zrozumienie tego punktu jest dla mnie podstawą do planowania strategii cenowej, wolumenu sprzedaży czy nawet oceny opłacalności nowych projektów. To swoisty drogowskaz, który pokazuje minimalny poziom aktywności niezbędny do utrzymania się na rynku.

Anatomia wykresu progu rentowności: Poznaj kluczowe elementy

Aby w pełni wykorzystać potencjał wykresu progu rentowności, musimy najpierw zrozumieć jego składowe. Każda linia i każdy punkt na tym diagramie ma swoje znaczenie i odzwierciedla konkretny aspekt finansów firmy. Przyjrzyjmy się im bliżej.

Koszty stałe (KS): Fundament Twoich wydatków, niezależny od sprzedaży

Koszty stałe (FC/KS) to, jak sama nazwa wskazuje, wydatki, które firma ponosi niezależnie od wielkości produkcji czy sprzedaży. Niezależnie od tego, czy sprzedajesz 10, czy 1000 sztuk produktu, czynsz za biuro, pensje administracji czy amortyzacja maszyn pozostają na tym samym poziomie. Na wykresie progu rentowności koszty stałe są przedstawiane jako linia pozioma, biegnąca równolegle do osi X. To fundament, od którego zaczynamy każdą analizę minimalny poziom wydatków, który musimy pokryć.

Koszty zmienne (KZ): Wydatki, które rosną razem z Twoim sukcesem

W przeciwieństwie do kosztów stałych, koszty zmienne (VC/KZ) to wydatki, które rosną proporcjonalnie do wielkości produkcji lub sprzedaży. Jeśli produkujesz więcej, zużywasz więcej surowców, materiałów, energii, a Twoi sprzedawcy mogą otrzymywać wyższe prowizje. Przykładem są koszty bezpośrednie związane z wytworzeniem produktu. Na wykresie linia kosztów zmiennych zaczyna się od zera i rośnie wraz ze wzrostem wolumenu sprzedaży, odzwierciedlając bezpośrednią zależność od aktywności operacyjnej.

Koszty całkowite (KC): Pełny obraz finansowy Twojej działalności

Koszty całkowite (TC/KC) to po prostu suma kosztów stałych i zmiennych (TC = FC + VC). Ta linia daje nam pełny obraz wszystkich wydatków, jakie firma ponosi przy danym poziomie produkcji. Na wykresie linia kosztów całkowitych nie zaczyna się od zera, lecz od poziomu kosztów stałych (ponieważ nawet przy zerowej produkcji ponosimy koszty stałe). Następnie biegnie równolegle do linii kosztów zmiennych, rosnąc wraz ze wzrostem produkcji. To właśnie ta linia jest kluczowa do zidentyfikowania progu rentowności.

Przychody całkowite (P): Linia, która musi wyprzedzić koszty

Przychody całkowite (TR/P) to kwota, jaką firma uzyskuje ze sprzedaży swoich produktów lub usług. Obliczamy je, mnożąc liczbę sprzedanych produktów przez ich cenę jednostkową. Na wykresie linia przychodów całkowitych zawsze zaczyna się od punktu zero (bo przy zerowej sprzedaży nie ma przychodów) i rośnie proporcjonalnie do ilości sprzedanych produktów. To właśnie ta linia, przecinając linię kosztów całkowitych, wskaże nam nasz magiczny punkt BEP. Moim zadaniem jako eksperta jest zawsze dążyć do tego, aby linia przychodów jak najszybciej znalazła się powyżej linii kosztów.

Jak narysować wykres progu rentowności krok po kroku

Stworzenie wykresu progu rentowności nie jest tak skomplikowane, jak mogłoby się wydawać. Wystarczy kilka podstawowych danych i zrozumienie, jak je nanieść na diagram. Pokażę Ci, jak to zrobić krok po kroku.

Krok 1: Przygotuj dane co musisz wiedzieć o swoich finansach?

Zanim zaczniesz rysować, musisz zgromadzić niezbędne informacje finansowe. Są to:

- Koszty Stałe (KS): Całkowita wartość wszystkich kosztów stałych w danym okresie (np. miesiącu, kwartale).

- Jednostkowy Koszt Zmienny (jKZ): Koszt zmienny przypadający na jedną jednostkę produktu.

- Cena Jednostkowa (Cj): Cena, po której sprzedajesz jedną jednostkę produktu.

Pamiętaj, że dokładność tych danych jest absolutnie kluczowa. Błędne założenia na tym etapie doprowadzą do zniekształcenia całego wykresu i błędnych wniosków.

Krok 2: Konstrukcja osi prawidłowe oznaczenie osi ilości (X) i wartości (Y)

Teraz czas na podstawy graficzne. Narysuj dwie prostopadłe osie:

- Oś X (pozioma): Reprezentuje ilość produkcji lub sprzedaży (np. liczba sztuk, liczba usług).

- Oś Y (pionowa): Reprezentuje wartość w złotówkach (koszty i przychody).

Upewnij się, że skale na obu osiach są odpowiednio dobrane, aby wykres był czytelny i obejmował wszystkie istotne wartości, w tym potencjalny próg rentowności.

Krok 3: Rysowanie linii kosztów od stałych po całkowite

Teraz nanosimy koszty na wykres:

- Narysuj linię Kosztów Stałych (KS): Znajdź na osi Y wartość Twoich kosztów stałych. Z tego punktu narysuj poziomą linię, która biegnie równolegle do osi X. To jest Twój minimalny wydatek, niezależnie od produkcji.

- Narysuj linię Kosztów Zmiennych (KZ): Ta linia zaczyna się od punktu zero na osi Y i rośnie proporcjonalnie do ilości na osi X. Jej nachylenie zależy od jednostkowego kosztu zmiennego. Im wyższy jKZ, tym bardziej stroma linia.

- Narysuj linię Kosztów Całkowitych (KC): Ta linia zaczyna się od punktu przecięcia osi Y z linią Kosztów Stałych (czyli od wartości KS). Następnie biegnie równolegle do linii Kosztów Zmiennych. Jest to po prostu suma KS i KZ dla każdego poziomu produkcji.

Krok 4: Wyznaczanie linii przychodów ze sprzedaży

Kolejnym krokiem jest narysowanie linii Przychodów Całkowitych (TR). Ona również zaczyna się od punktu zero na osi Y (brak sprzedaży to brak przychodów). Następnie rośnie proporcjonalnie do ilości sprzedanych produktów na osi X. Jej nachylenie zależy od ceny jednostkowej produktu. Im wyższa cena, tym szybciej linia przychodów będzie rosła.

Krok 5: Lokalizacja złotego punktu gdzie przecinają się linie i co to oznacza?

I wreszcie, najważniejszy moment! Punkt przecięcia linii Przychodów Całkowitych (TR) z linią Kosztów Całkowitych (TC) wyznacza Próg Rentowności (BEP). To jest ten "złoty punkt", o którym mówiłem. W tym miejscu Twoje przychody dokładnie pokrywają wszystkie koszty. Odczytując wartości z osi X i Y w tym punkcie, dowiesz się, ile sztuk produktu musisz sprzedać (oś X) i jaką wartość przychodów musisz osiągnąć (oś Y), aby wyjść na zero. To kluczowa informacja dla każdego przedsiębiorcy.

Jak czytać wykres progu rentowności: Analiza dla ekspertów

Narysowanie wykresu to dopiero początek. Prawdziwa wartość tkwi w jego interpretacji i umiejętności wyciągania wniosków. Jako ekspert, zawsze podkreślam, że wykres progu rentowności to nie tylko statyczny obraz, ale dynamiczne narzędzie do analizy i planowania.

Identyfikacja punktu BEP: Co dokładnie mówi Ci ta liczba?

Punkt BEP, czyli miejsce, gdzie linia przychodów całkowitych przecina linię kosztów całkowitych, to jak już wspomniałem, moment, w którym zysk firmy jest zerowy. Odczytując wartość z osi X w tym punkcie, dowiadujesz się, jaka jest minimalna ilość produktów, którą musisz sprzedać, aby pokryć wszystkie koszty. Z kolei wartość z osi Y w tym samym punkcie wskaże Ci minimalną wartość przychodów, którą musisz wygenerować. To nie jest cel sam w sobie, ale punkt odniesienia poniżej niego ponosisz straty, powyżej zaczynasz zarabiać.

Strefa straty vs. strefa zysku: Wizualna odpowiedź na pytanie "ile jeszcze brakuje?"

Wykres progu rentowności w niezwykle intuicyjny sposób wizualizuje strefy straty i zysku:

- Strefa Straty: To obszar na lewo od punktu BEP. W tej strefie linia kosztów całkowitych znajduje się powyżej linii przychodów. Oznacza to, że przy danym poziomie sprzedaży firma ponosi straty, ponieważ jej przychody nie pokrywają wszystkich kosztów.

- Strefa Zysku: To obszar na prawo od punktu BEP. Tutaj linia przychodów całkowitych jest powyżej linii kosztów całkowitych. Wskazuje to, że przy danym poziomie sprzedaży firma generuje zysk, ponieważ jej przychody przewyższają koszty.

Te strefy dają natychmiastową odpowiedź na pytanie, ile jeszcze brakuje do osiągnięcia rentowności lub jak duży zysk generujemy przy obecnym poziomie sprzedaży. To dla mnie podstawa do szybkiej oceny sytuacji.

Co to jest margines bezpieczeństwa i jak go odczytać z wykresu?

Margines bezpieczeństwa to niezwykle ważny wskaźnik, który informuje nas o tym, o ile może spaść nasza sprzedaż, zanim firma zacznie ponosić straty. Zgodnie z definicją, jest to nadwyżka planowanej lub rzeczywistej sprzedaży ponad próg rentowności. Na wykresie margines bezpieczeństwa można interpretować jako odległość (w jednostkach lub wartościach) między aktualnym poziomem sprzedaży a punktem BEP. Im większy margines bezpieczeństwa, tym stabilniejsza jest pozycja firmy i tym mniejsze ryzyko poniesienia strat w przypadku spadku sprzedaży. To dla mnie kluczowy wskaźnik odporności biznesu na wahania rynkowe.

Analiza wrażliwości: Jak zmiana ceny lub kosztów wpłynie na Twój próg rentowności?

Jedną z największych zalet wykresu progu rentowności jest możliwość przeprowadzenia analizy wrażliwości. Pozwala ona symulować, jak zmiany w kluczowych zmiennych (cena sprzedaży, koszty stałe, koszty zmienne) wpłyną na położenie linii na wykresie, a tym samym na punkt BEP. Na przykład:

- Podwyżka ceny sprzedaży: Linia przychodów całkowitych stanie się bardziej stroma, co przesunie BEP w lewo (mniejsza ilość sprzedaży potrzebna do rentowności).

- Wzrost kosztów stałych: Linia kosztów stałych przesunie się w górę, a wraz z nią linia kosztów całkowitych, co przesunie BEP w prawo (większa ilość sprzedaży potrzebna do rentowności).

- Wzrost jednostkowych kosztów zmiennych: Linia kosztów zmiennych i całkowitych stanie się bardziej stroma, co również przesunie BEP w prawo.

Tego typu symulacje są nieocenione przy planowaniu strategicznym i ocenie ryzyka.

Próg rentowności: Ilościowy czy wartościowy który wybrać?

Analizując próg rentowności, możemy skupić się na dwóch perspektywach: ilościowej lub wartościowej. Obie są ważne, ale każda z nich dostarcza nieco innych informacji i ma swoje specyficzne zastosowania.

Wzór na próg ilościowy: Ile sztuk produktu musisz sprzedać, by wyjść na zero?

Ilościowy próg rentowności (BEP ilościowy) odpowiada na pytanie, ile jednostek danego produktu musisz sprzedać, aby pokryć wszystkie koszty. Jest to szczególnie przydatne, gdy firma produkuje i sprzedaje jeden rodzaj produktu. Wzór na BEP ilościowy, który zawsze mam pod ręką, wygląda następująco:

BEP ilościowy = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

Gdzie:

- Koszty Stałe: Całkowita suma kosztów stałych.

- Cena jednostkowa: Cena sprzedaży jednej jednostki produktu.

- Jednostkowy koszt zmienny: Koszt zmienny przypadający na jedną jednostkę produktu.

Wyrażenie w nawiasie, czyli (Cena jednostkowa - Jednostkowy koszt zmienny), to nic innego jak marża pokrycia na jednostkę, czyli kwota, która zostaje z każdej sprzedanej sztuki na pokrycie kosztów stałych i generowanie zysku.

Wzór na próg wartościowy: Jaką kwotę przychodu musisz wygenerować?

Wartościowy próg rentowności (BEP wartościowy) wskazuje, jaką łączną wartość przychodów ze sprzedaży musisz osiągnąć, aby pokryć wszystkie koszty. Jest to bardziej uniwersalne podejście, zwłaszcza dla firm oferujących wiele produktów o różnych cenach i marżach, lub dla firm usługowych. Wzór jest prosty i wynika bezpośrednio z progu ilościowego:

BEP wartościowy = BEP ilościowy * Cena jednostkowa

Ten wskaźnik jest szczególnie przydatny do planowania ogólnych celów sprzedażowych i oceny rentowności całej działalności, a nie tylko pojedynczego produktu.

Kiedy stosować analizę ilościową, a kiedy wartościową w praktyce?

Wybór między analizą ilościową a wartościową zależy od specyfiki działalności i celu analizy. Oto moja praktyczna wskazówka:

| Rodzaj analizy | Kiedy stosować? | Przykłady zastosowań |

|---|---|---|

| Próg rentowności ilościowy | Gdy firma sprzedaje jeden rodzaj produktu lub usługę, lub gdy kluczowe jest planowanie produkcji i określenie konkretnej liczby jednostek do wytworzenia. | Planowanie produkcji dla konkretnego produktu (np. ile samochodów musimy wyprodukować), ocena opłacalności wprowadzenia nowego produktu na rynek. |

| Próg rentowności wartościowy | Gdy firma oferuje wiele produktów o różnych cenach i marżach, lub gdy celem jest określenie minimalnego przychodu dla całej działalności. Jest to też często stosowane w firmach usługowych. | Planowanie ogólnych celów sprzedażowych (np. jaką wartość usług musimy sprzedać), ocena rentowności całej linii produktów, analiza dla firm konsultingowych czy IT. |

Najczęstsze błędy przy analizie progu rentowności: Jak ich unikać?

Chociaż analiza progu rentowności jest potężnym narzędziem, łatwo popełnić błędy, które mogą zniekształcić wyniki i prowadzić do złych decyzji. Z mojego doświadczenia wynika, że najczęściej powtarzają się trzy pułapki.

Pułapka błędnej klasyfikacji kosztów: Czy na pewno wiesz, co jest stałe, a co zmienne?

To chyba najczęstszy błąd, który widzę w praktyce. Błędna klasyfikacja kosztów na przykład uznanie kosztu zmiennego za stały lub odwrotnie prowadzi do całkowitego zniekształcenia progu rentowności. Przypominam, koszty stałe są niezależne od wolumenu produkcji (np. czynsz, ubezpieczenie), natomiast koszty zmienne zmieniają się wraz z nim (np. surowce, prowizje od sprzedaży). Typowe pomyłki to zaliczanie części wynagrodzeń (np. nadgodzin produkcyjnych) do kosztów stałych, podczas gdy są one zmienne, lub traktowanie kosztów marketingu jako zmiennych, choć często mają one charakter stały w krótkim okresie. Dokładna analiza każdego kosztu i jego zależności od skali działalności jest tutaj niezbędna.

Ignorowanie dynamiki rynku: Dlaczego stała cena i koszty to tylko uproszczenie?

Klasyczna analiza progu rentowności opiera się na pewnych uproszczeniach, które w dynamicznym środowisku rynkowym mogą okazać się pułapką. Zakłada ona stały poziom cen i kosztów oraz liniowy charakter zależności. W rzeczywistości jednak ceny mogą się zmieniać pod wpływem konkurencji, koszty surowców wahają się, a rabaty ilościowe mogą wpływać na jednostkowe koszty zmienne. Ignorowanie tej dynamiki to poważny błąd. Warto pamiętać, że BEP jest modelem uproszczonym, a jego wyniki powinny być interpretowane z uwzględnieniem realiów rynkowych. W bardziej zaawansowanych analizach stosuje się tzw. rozszerzony próg rentowności, który uwzględnia dodatkowe czynniki, takie jak koszty finansowe czy podatki.

Przeczytaj również: Fundusz inwestycyjny: kiedy sprzedać? Uniknij błędów i strat

Zapominanie o skali działalności i jej wpływie na koszty jednostkowe

Wraz ze wzrostem skali działalności, koszty jednostkowe rzadko pozostają stałe. Często obserwujemy efekty skali im więcej produkujemy, tym niższe mogą być jednostkowe koszty zmienne (np. dzięki rabatom przy zakupie większych partii surowców). Z drugiej strony, po przekroczeniu pewnego poziomu, mogą pojawić się koszty związane z przeciążeniem mocy produkcyjnych, co z kolei może podnieść koszty jednostkowe. Założenie liniowego wzrostu kosztów zmiennych w nieskończoność jest błędem. Analizując próg rentowności, zawsze biorę pod uwagę zakres działalności, dla którego założenia modelu są realistyczne. Ignorowanie tego może prowadzić do niedokładnych prognoz, zwłaszcza przy planowaniu dużych wzrostów produkcji.

Wykorzystaj wykres progu rentowności do strategicznych decyzji

Wykres progu rentowności to nie tylko narzędzie diagnostyczne, ale przede wszystkim strategiczne. Pozwala mi jako analitykowi, a Tobie jako przedsiębiorcy, podejmować bardziej świadome i przemyślane decyzje. Oto, jak możesz go wykorzystać:

- Ustalanie cen i polityki cenowej: Wykres pomaga zrozumieć, jak zmiana ceny wpływa na wymaganą sprzedaż do osiągnięcia rentowności. Możesz symulować różne scenariusze cenowe i wybrać ten, który najlepiej odpowiada Twoim celom i możliwościom rynkowym.

- Planowanie wielkości produkcji i sprzedaży: Umożliwia określenie minimalnej ilości produktów do wytworzenia i sprzedania, aby pokryć koszty. To kluczowe dla działów produkcji i sprzedaży, które mogą ustalać realistyczne cele.

- Ocena rentowności nowych projektów lub inwestycji: Przed podjęciem decyzji o nowej inwestycji czy wprowadzeniu nowego produktu, wykres BEP pozwala szybko ocenić, czy projekt ma szansę na osiągnięcie zysku i przy jakiej skali działalności.

- Kontrola i optymalizacja kosztów: Wizualizacja kosztów ułatwia identyfikację obszarów, w których można szukać oszczędności. Widząc, które koszty mają największy wpływ na BEP, możesz skupić się na ich redukcji.

- Podejmowanie świadomych decyzji biznesowych: Dostarcza jasnych informacji o ryzyku i potencjale zysku, wspierając strategiczne planowanie i pomagając w negocjacjach z inwestorami czy bankami.