Fundusze inwestycyjne to jeden z najpopularniejszych sposobów na pomnażanie oszczędności, dostępny praktycznie dla każdego. Zrozumienie, czym są i jak działają, jest absolutnie kluczowe dla każdego, kto myśli o efektywnym zarządzaniu swoim kapitałem, zwłaszcza dla początkujących inwestorów, którzy stawiają pierwsze kroki w świecie finansów.

Fundusz inwestycyjny zbiorowe inwestowanie dla każdego.

- Fundusz inwestycyjny to forma wspólnego lokowania kapitału przez wielu inwestorów, zarządzana przez wyspecjalizowane Towarzystwo Funduszy Inwestycyjnych (TFI).

- Celem funduszu jest pomnażanie zgromadzonych środków poprzez inwestowanie w różnorodne instrumenty finansowe, takie jak akcje czy obligacje.

- W Polsce wyróżniamy Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) oraz Fundusze Inwestycyjne Zamknięte (FIZ), różniące się m.in. płynnością i dostępnością.

- Główne korzyści to profesjonalne zarządzanie, dywersyfikacja portfela oraz niski próg wejścia, umożliwiający inwestowanie już od niewielkich kwot.

- Każda inwestycja w fundusz wiąże się z ryzykiem utraty kapitału, które można ocenić m.in. za pomocą wskaźnika SRRI.

- Koszty inwestowania obejmują głównie opłatę za zarządzanie oraz potencjalne opłaty dystrybucyjne.

Fundusz inwestycyjny w prostych słowach: Idea wspólnego koszyka

Wyobraź sobie, że wielu ludzi chce kupić różne aktywa akcje, obligacje, nieruchomości ale każdy z nich ma zbyt mało pieniędzy, żeby zrobić to efektywnie i bezpiecznie. Fundusz inwestycyjny działa jak wspólny koszyk, do którego każdy z tych ludzi wkłada swoje oszczędności. Zebrane w ten sposób środki są następnie profesjonalnie zarządzane przez wyspecjalizowaną instytucję, czyli Towarzystwo Funduszy Inwestycyjnych (TFI). To TFI, zatrudniając ekspertów, inwestuje te pieniądze w różnorodne aktywa, mając na celu ich pomnożenie dla wszystkich uczestników funduszu.

Kto może inwestować w fundusze i czy potrzebny jest duży kapitał?

Jednym z największych atutów funduszy inwestycyjnych jest ich dostępność. W przeciwieństwie do wielu innych form inwestowania, fundusze są otwarte praktycznie dla każdego. Nie musisz dysponować ogromnym kapitałem. Wiele funduszy pozwala rozpocząć inwestowanie już od naprawdę niewielkich kwot, na przykład od 100 złotych miesięcznie lub jednorazowo. To sprawia, że fundusze są doskonałym narzędziem do budowania kapitału nawet dla osób, które dopiero zaczynają swoją przygodę z oszczędzaniem i inwestowaniem.

Trzy filary funduszu: Inwestorzy, TFI i profesjonalni zarządzający

Aby fundusz inwestycyjny mógł sprawnie funkcjonować, potrzebne są trzy kluczowe podmioty, które stanowią jego filary:

- Inwestorzy (uczestnicy funduszu): To my, osoby, które wpłacają swoje pieniądze do funduszu, licząc na ich pomnożenie. Jesteśmy właścicielami jednostek uczestnictwa lub certyfikatów inwestycyjnych, które odzwierciedlają nasz udział w majątku funduszu.

- Towarzystwo Funduszy Inwestycyjnych (TFI): To instytucja, która tworzy fundusz, zarządza nim i reprezentuje go. TFI odpowiada za całą operacyjną stronę działania funduszu, w tym za prowadzenie księgowości, obsługę klientów i przede wszystkim za podejmowanie decyzji inwestycyjnych.

- Profesjonalni zarządzający (doradcy inwestycyjni): To licencjonowani eksperci zatrudnieni przez TFI, którzy na co dzień analizują rynki finansowe i decydują, w jakie aktywa zainwestować środki zgromadzone w funduszu. Ich zadaniem jest osiągnięcie jak najlepszych wyników inwestycyjnych zgodnie z polityką funduszu. Cała działalność funduszy i TFI jest ściśle nadzorowana przez Komisję Nadzoru Finansowego (KNF), co dodatkowo zwiększa bezpieczeństwo inwestorów.

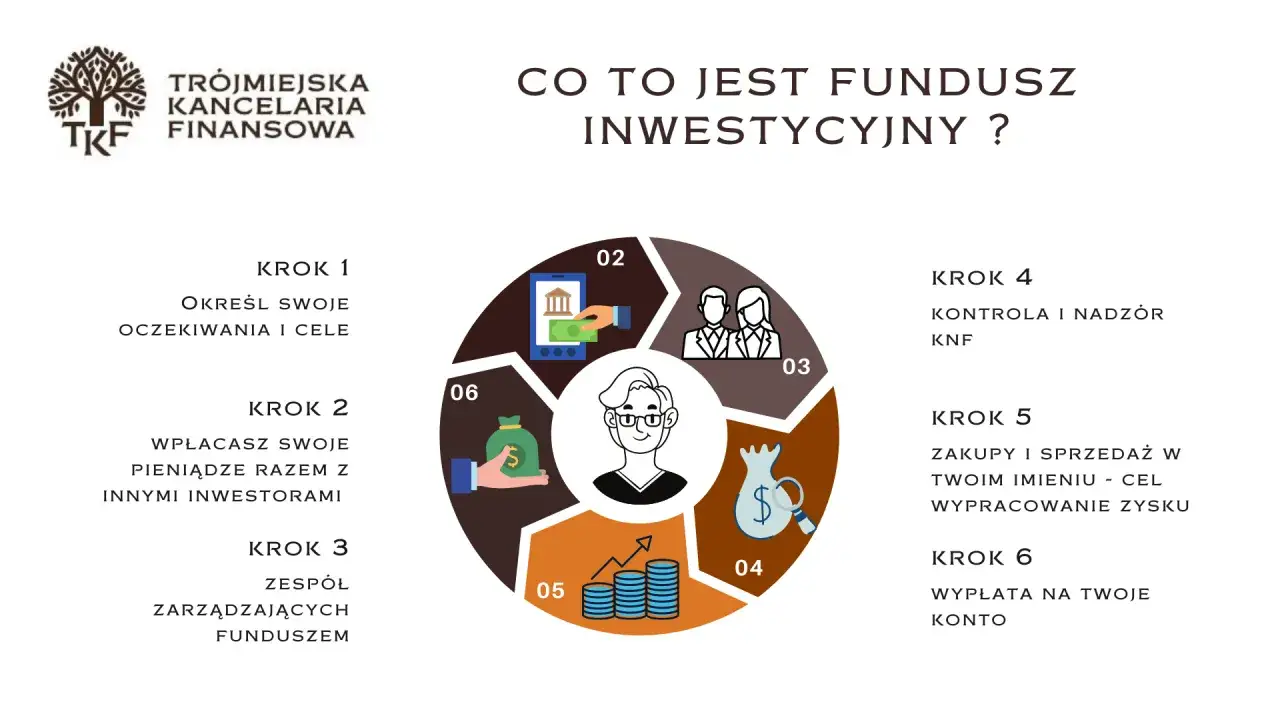

Jak fundusz inwestycyjny działa w praktyce?

Od wpłaty pieniędzy do nabycia jednostek uczestnictwa

Proces inwestowania w fundusz jest zazwyczaj prosty i intuicyjny, szczególnie w przypadku funduszy otwartych. Oto jak to wygląda krok po kroku:

- Wpłata pieniędzy: Jako inwestor, decydujesz się wpłacić określoną kwotę do wybranego funduszu. Możesz to zrobić jednorazowo lub regularnie, na przykład co miesiąc.

- Gromadzenie środków: Twoje pieniądze trafiają na rachunek funduszu, gdzie są gromadzone wraz ze środkami innych inwestorów.

- Nabycie jednostek uczestnictwa (FIO/SFIO) lub certyfikatów inwestycyjnych (FIZ): W zamian za wpłacone pieniądze, fundusz przydziela Ci odpowiednią liczbę jednostek uczestnictwa (w przypadku Funduszy Inwestycyjnych Otwartych i Specjalistycznych Funduszy Inwestycyjnych Otwartych) lub certyfikatów inwestycyjnych (w Funduszach Inwestycyjnych Zamkniętych). Liczba tych jednostek zależy od aktualnej wyceny funduszu.

- Inwestowanie przez TFI: Zebrane środki są inwestowane przez zarządzających z TFI w aktywa zgodne z polityką inwestycyjną danego funduszu.

- Codzienna wycena: Wartość jednostek uczestnictwa jest wyceniana każdego dnia roboczego. To właśnie ta wycena pokazuje, ile warta jest Twoja inwestycja w danym momencie.

Rola Towarzystwa Funduszy Inwestycyjnych (TFI): Kto zarządza Twoimi pieniędzmi?

Towarzystwo Funduszy Inwestycyjnych (TFI) to serce każdego funduszu. To właśnie TFI jest instytucją, która zarządza całym majątkiem funduszu. Jego zadaniem jest nie tylko podejmowanie decyzji inwestycyjnych, ale także dbanie o to, aby fundusz działał zgodnie z obowiązującymi przepisami prawa, statutem funduszu oraz pod nadzorem Komisji Nadzoru Finansowego (KNF). TFI zatrudnia zespół ekspertów analityków, doradców inwestycyjnych którzy na bieżąco monitorują rynki i podejmują decyzje o zakupie lub sprzedaży aktywów. Można powiedzieć, że TFI to Twój profesjonalny partner w inwestowaniu, który bierze na siebie ciężar analizy i zarządzania portfelem.

Bezpieczeństwo Twoich środków: Dlaczego bankructwo TFI nie oznacza utraty kapitału?

Jedną z kluczowych kwestii, która często budzi obawy początkujących inwestorów, jest bezpieczeństwo ich kapitału w przypadku problemów TFI. Muszę tu podkreślić bardzo ważny aspekt: majątek funduszu jest prawnie oddzielony od majątku Towarzystwa Funduszy Inwestycyjnych. Oznacza to, że nawet jeśli TFI, które zarządza Twoim funduszem, zbankrutuje, Twoje środki są bezpieczne. Są one przechowywane przez niezależny bank depozytariusz, a w takiej sytuacji zarządzanie funduszem przejmuje inne TFI lub syndyk, który dba o interesy uczestników. To fundamentalna zasada, która chroni inwestorów i buduje zaufanie do tej formy inwestowania.

Wycena jednostki: Skąd wiadomo, ile warta jest Twoja inwestycja?

Wartość Twojej inwestycji w fundusz otwarty jest mierzona liczbą posiadanych jednostek uczestnictwa pomnożoną przez ich aktualną wycenę. Wycena jednostek uczestnictwa odbywa się codziennie (w dni robocze) i jest zależna od wartości wszystkich aktywów w portfelu funduszu (np. akcji, obligacji, walut), pomniejszonej o koszty zarządzania i inne opłaty, a następnie podzielonej przez liczbę wszystkich wyemitowanych jednostek. To właśnie dlatego wartość jednostki może zmieniać się każdego dnia raz rośnie, raz spada odzwierciedlając bieżące wyniki inwestycyjne funduszu na rynkach finansowych.

Kluczowe typy funduszy: otwarte, specjalistyczne, zamknięte.

Zrozumienie podstawowego podziału funduszy jest niezwykle ważne, ponieważ wpływa on na płynność inwestycji i dostępność dla inwestora. W Polsce wyróżniamy trzy główne kategorie.

Fundusze Otwarte (FIO): Najpopularniejszy i najbardziej płynny wybór

Fundusze Inwestycyjne Otwarte, czyli FIO, to zdecydowanie najpopularniejsza i najbardziej dostępna forma funduszy. Charakteryzują się one wysoką płynnością, co oznacza, że jako inwestor możesz w dowolnym momencie (w każdym dniu roboczym) wpłacić pieniądze, kupując jednostki uczestnictwa, jak i zażądać ich odkupienia, czyli wycofania środków. FIO są dostępne dla szerokiego grona inwestorów i stanowią doskonały punkt wyjścia dla osób rozpoczynających swoją przygodę z inwestowaniem.

Fundusze Zamknięte (FIZ): Inwestycje dla bardziej doświadczonych

Fundusze Inwestycyjne Zamknięte (FIZ) to bardziej wyspecjalizowana forma inwestowania. W ich przypadku nie nabywasz jednostek uczestnictwa, lecz certyfikaty inwestycyjne, które są emitowane w określonych seriach. Płynność w FIZ jest ograniczona wyjście z inwestycji jest możliwe zazwyczaj tylko w wyznaczonych w statucie okresach (tzw. wykupy) lub poprzez sprzedaż certyfikatów na rynku wtórnym (np. na giełdzie). FIZ-y mają też większą swobodę w polityce inwestycyjnej i mogą lokować środki w szerszą gamę aktywów, takich jak nieruchomości, wierzytelności czy udziały w spółkach niepublicznych, co często przyciąga bardziej doświadczonych inwestorów.

Czym są Specjalistyczne Fundusze Otwarte (SFIO)?

Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) to kategoria, która łączy cechy FIO i FIZ. Podobnie jak FIO, SFIO są otwarte, co oznacza, że możesz kupować i sprzedawać jednostki uczestnictwa. Jednakże, w przeciwieństwie do standardowych FIO, SFIO mają większą elastyczność w polityce inwestycyjnej i mogą wprowadzać pewne ograniczenia, na przykład dotyczące grona inwestorów (np. tylko dla osób fizycznych spełniających określone kryteria) lub terminów odkupu jednostek. To sprawia, że są one często wykorzystywane do bardziej złożonych strategii inwestycyjnych.

| Cecha | FIO | SFIO | FIZ |

|---|---|---|---|

| Dostępność dla inwestora | Dla każdego | Dla każdego, ale z możliwymi ograniczeniami statutowymi (np. grono inwestorów) | Zazwyczaj dla bardziej doświadczonych, emisje certyfikatów w seriach |

| Płynność inwestycji | Wysoka (odkupienie w każdym dniu roboczym) | Zazwyczaj wysoka, ale możliwe ograniczenia terminów odkupu | Ograniczona (wykupy w określonych terminach lub rynek wtórny) |

| Rodzaj tytułu uczestnictwa | Jednostki uczestnictwa | Jednostki uczestnictwa | Certyfikaty inwestycyjne |

| Możliwe instrumenty inwestycyjne | Standardowe (akcje, obligacje, itp.) | Większa elastyczność niż FIO | Bardzo szeroki zakres (np. nieruchomości, wierzytelności, udziały w spółkach niepublicznych) |

Rodzaje funduszy według strategii inwestycyjnej.

Poza podziałem na FIO, SFIO i FIZ, fundusze klasyfikuje się również ze względu na ich strategię inwestycyjną, czyli to, w co głównie lokują środki. To kluczowe dla zrozumienia poziomu ryzyka i potencjalnego zysku.

Fundusze Akcyjne: Wysoki potencjał zysku i równie wysokie ryzyko

Fundusze akcyjne, jak sama nazwa wskazuje, inwestują głównie w akcje spółek giełdowych. Ich celem jest osiągnięcie wysokich zysków poprzez wzrost wartości tych akcji. Z mojego doświadczenia wynika, że są to fundusze o najwyższym potencjale zysku, ale jednocześnie wiążą się z najwyższym ryzykiem. Wartość akcji może gwałtownie rosnąć, ale też spadać, co oznacza, że inwestor musi być przygotowany na większe wahania wartości swojej inwestycji. Są to fundusze dla osób z długim horyzontem inwestycyjnym i tolerancją na ryzyko.

Fundusze Obligacji: Stabilniejsza przystań dla Twoich oszczędności

Fundusze obligacji, nazywane również funduszami dłużnymi, lokują środki przede wszystkim w papiery dłużne, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Są one generalnie uważane za bezpieczniejsze od funduszy akcyjnych, ponieważ zyski pochodzą głównie z odsetek od obligacji. Ich potencjał zysku jest niższy, ale za to charakteryzują się mniejszymi wahaniami wartości. To dobra opcja dla inwestorów, którzy szukają stabilniejszej przystani dla swoich oszczędności i akceptują niższe, ale bardziej przewidywalne stopy zwrotu.

Fundusze Mieszane: Złoty środek między akcjami a obligacjami

Fundusze mieszane, do których zaliczamy np. fundusze zrównoważone czy stabilnego wzrostu, starają się znaleźć złoty środek. Inwestują one zarówno w akcje, jak i w obligacje, w różnych proporcjach. Celem jest zbalansowanie ryzyka i potencjalnego zysku. Fundusze zrównoważone mają zazwyczaj bardziej elastyczny podział (np. 50% akcji, 50% obligacji), podczas gdy fundusze stabilnego wzrostu charakteryzują się większym udziałem obligacji, co przekłada się na mniejsze ryzyko. Są to popularne wybory dla osób, które chcą korzystać z potencjału rynku akcji, ale jednocześnie zależy im na pewnym stopniu ochrony kapitału.

Fundusze Rynku Pieniężnego: Alternatywa dla lokaty bankowej

Fundusze rynku pieniężnego to najbezpieczniejsza kategoria funduszy. Lokują one środki w krótkoterminowe instrumenty dłużne o bardzo niskim ryzyku, takie jak bony skarbowe czy depozyty bankowe. Ich głównym celem jest ochrona kapitału i zapewnienie zysków zbliżonych do tych, jakie oferują lokaty bankowe, ale często z większą płynnością. Są idealne dla inwestorów, którzy szukają bezpiecznego miejsca dla swoich krótkoterminowych oszczędności, z możliwością szybkiego dostępu do środków.

Inne kategorie: Fundusze surowcowe, nieruchomości i globalne

- Fundusze surowcowe: Inwestują w surowce, takie jak złoto, srebro, ropa naftowa czy gaz. Ich wyniki są silnie skorelowane z cenami tych surowców na rynkach światowych.

- Fundusze nieruchomości: Lokują środki w nieruchomości (bezpośrednio lub poprzez spółki z branży nieruchomości). Mogą oferować stabilne zyski, ale często wiążą się z niższą płynnością.

- Fundusze walutowe: Inwestują w różne waluty, dążąc do osiągnięcia zysków na zmianach kursów wymiany.

- Fundusze sektorowe: Skupiają się na inwestowaniu w akcje spółek z konkretnego sektora gospodarki, np. technologicznego, medycznego czy energetycznego.

- Fundusze globalne/regionalne: Inwestują w aktywa z różnych regionów świata lub skupiają się na konkretnym rynku, np. fundusze rynków wschodzących.

Dlaczego warto inwestować w fundusze? Kluczowe zalety.

Jako ekspert z branży, zawsze podkreślam, że fundusze inwestycyjne oferują szereg korzyści, które czynią je atrakcyjnym narzędziem dla szerokiego grona inwestorów. Oto najważniejsze z nich:

-

Dywersyfikacja portfela: To jedna z największych zalet. Fundusz inwestuje w dziesiątki, a nawet setki różnych aktywów, rozpraszając ryzyko. Oznacza to, że spadek wartości jednego składnika portfela nie musi oznaczać dużej straty dla całej inwestycji. Dla indywidualnego inwestora zbudowanie tak zdywersyfikowanego portfela byłoby niezwykle trudne i kosztowne.

-

Profesjonalne zarządzanie: Twoimi pieniędzmi zarządzają licencjonowani eksperci z Towarzystwa Funduszy Inwestycyjnych. To osoby z ogromną wiedzą i doświadczeniem, które na co dzień analizują rynki, śledzą trendy i podejmują decyzje inwestycyjne. Dzięki temu masz dostęp do profesjonalnej wiedzy, której samodzielne zdobycie zajęłoby lata.

-

Niski próg wejścia: Jak już wspomniałem, inwestowanie w fundusze można rozpocząć już od niewielkich kwot, na przykład 100 zł. To sprawia, że są one dostępne dla każdego, niezależnie od wysokości początkowych oszczędności. To demokratyzacja inwestowania, która pozwala budować kapitał nawet przy skromnym budżecie.

-

Płynność inwestycji: W przypadku funduszy otwartych, zainwestowane środki można wycofać praktycznie w każdym dniu roboczym. Wystarczy złożyć zlecenie odkupienia jednostek, a pieniądze zazwyczaj pojawią się na Twoim koncie w ciągu kilku dni. To duża elastyczność, która pozwala reagować na zmieniające się potrzeby finansowe.

Ryzyko inwestycyjne: co musisz wiedzieć?

Choć fundusze inwestycyjne oferują wiele korzyści, kluczowe jest zrozumienie, że każda inwestycja wiąże się z ryzykiem. Nie ma gwarancji zysku, a wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać, co w konsekwencji może prowadzić do utraty części lub nawet całości zainwestowanego kapitału. Moim zdaniem, świadomość ryzyka to podstawa odpowiedzialnego inwestowania.

Zrozumienie ryzyka rynkowego: Wahania koniunktury to norma

Głównym ryzykiem, z jakim spotkasz się w funduszach, jest ryzyko rynkowe. Oznacza ono, że wartość Twojej inwestycji będzie się zmieniać w zależności od ogólnej sytuacji na rynkach finansowych. Wahania koniunktury gospodarczej, zmiany nastrojów inwestorów, wydarzenia polityczne czy gospodarcze wszystko to wpływa na ceny aktywów, a co za tym idzie, na wycenę jednostek funduszu. Musisz być przygotowany na to, że wartość Twojej inwestycji nie będzie stała i mogą występować okresy spadków.

Stopy procentowe, waluty, inflacja: Co jeszcze wpływa na wyniki?

Oprócz ryzyka rynkowego, na wyniki funduszy mogą wpływać również inne czynniki:

- Ryzyko stóp procentowych: Dotyczy głównie funduszy obligacji. Wzrost stóp procentowych zazwyczaj powoduje spadek wartości obligacji już wyemitowanych, co negatywnie wpływa na wyniki funduszy dłużnych.

- Ryzyko walutowe: Jeśli fundusz inwestuje w aktywa denominowane w obcych walutach (np. w akcje amerykańskich spółek), zmiany kursów walutowych mogą wpływać na wartość inwestycji wyrażonej w złotówkach.

- Ryzyko kredytowe: W przypadku funduszy obligacji, istnieje ryzyko, że emitent papierów dłużnych (np. firma lub państwo) stanie się niewypłacalny i nie będzie w stanie spłacić swojego zadłużenia.

- Ryzyko inflacji: Inflacja obniża siłę nabywczą pieniądza. Jeśli stopa zwrotu z funduszu jest niższa niż inflacja, realnie tracisz na wartości swoich oszczędności.

Jak ocenić poziom ryzyka funduszu? Poznaj wskaźnik SRRI

Aby ułatwić inwestorom ocenę poziomu ryzyka, każdy fundusz udostępnia dokument o nazwie Kluczowe Informacje dla Inwestorów (KID). Znajdziesz w nim m.in. wskaźnik SRRI (Synthetic Risk and Reward Indicator). Jest to syntetyczny wskaźnik ryzyka i zysku, przedstawiony na skali od 1 do 7, gdzie 1 oznacza najniższe ryzyko, a 7 najwyższe. Wskaźnik ten jest obliczany na podstawie historycznej zmienności wartości funduszu. Im wyższa cyfra, tym większych wahań możesz się spodziewać i tym większe jest potencjalne ryzyko utraty kapitału, ale też potencjalnie wyższy zysk. Zawsze radzę, aby przed podjęciem decyzji inwestycyjnej dokładnie zapoznać się z KID i zrozumieć, jakie ryzyko wiąże się z danym funduszem.Ile kosztuje inwestowanie w fundusze? Przewodnik po opłatach.

Inwestowanie w fundusze, podobnie jak każda inna usługa finansowa, wiąże się z pewnymi kosztami. Są one pobierane przez TFI za zarządzanie Twoimi środkami i obsługę funduszu. Ważne jest, abyś je znał, ponieważ mają bezpośredni wpływ na Twoją ostateczną stopę zwrotu.

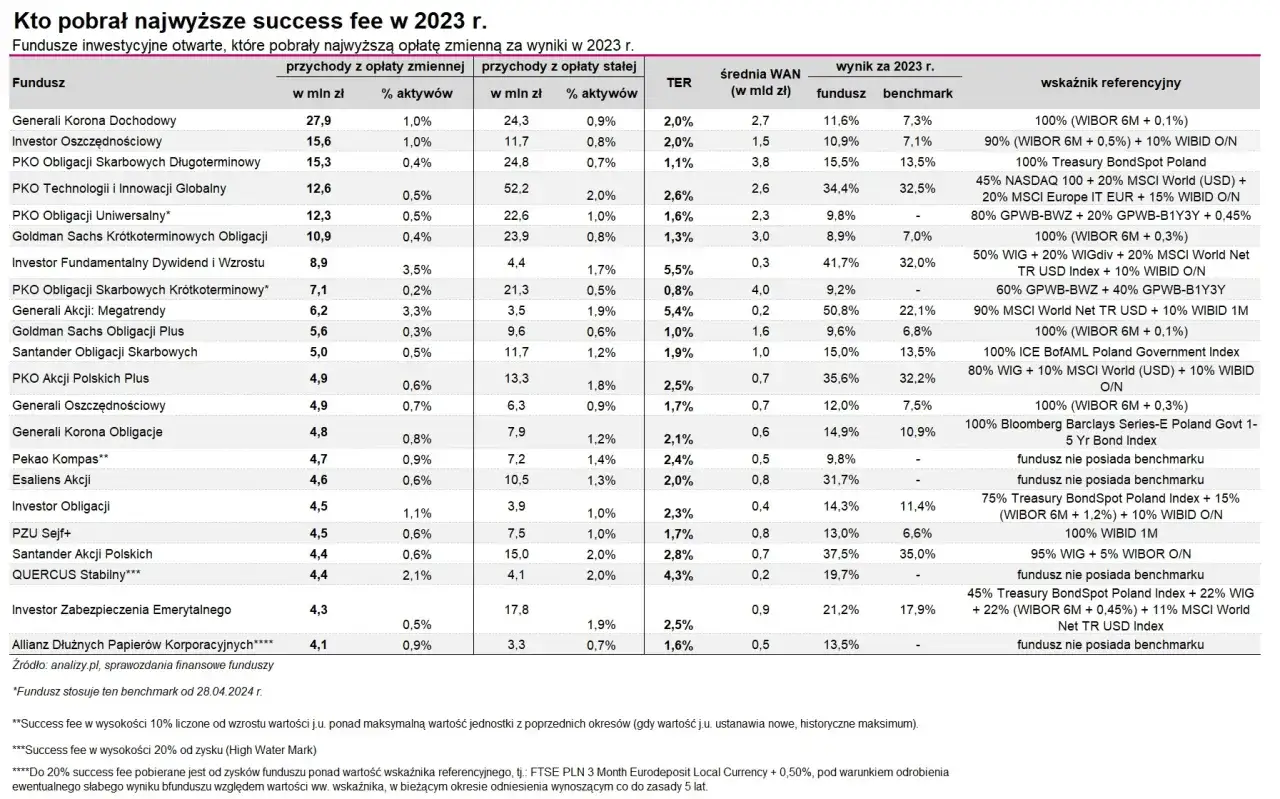

Opłata za zarządzanie: Stały koszt wliczony w cenę

Opłata za zarządzanie to główny i stały koszt, który ponosisz jako inwestor. Jest ona pobierana codziennie przez Towarzystwo Funduszy Inwestycyjnych i jest już wliczona w wycenę jednostki uczestnictwa. Oznacza to, że nie dostajesz osobnej faktury po prostu wartość Twoich jednostek jest już pomniejszona o tę opłatę. Jej wysokość jest wyrażona jako procent wartości zarządzanych aktywów w skali roku (np. 1,5% czy 2%). W Polsce maksymalny poziom tej opłaty jest regulowany prawnie i zależy od rodzaju funduszu (np. dla funduszy akcyjnych wynosi obecnie do 2% w skali roku). Zawsze sprawdzaj wysokość tej opłaty w KID funduszu.

Opłaty dystrybucyjne i manipulacyjne: Czy zawsze trzeba je płacić?

Opłaty dystrybucyjne, często nazywane również manipulacyjnymi lub opłatami za nabycie, to jednorazowe opłaty pobierane w momencie zakupu jednostek uczestnictwa. Ich wysokość jest zazwyczaj wyrażona jako procent wpłacanej kwoty (np. 1% lub 2%). Dobra wiadomość jest taka, że wiele platform internetowych i dystrybutorów funduszy rezygnuje z ich pobierania, oferując fundusze bez opłat manipulacyjnych. Zawsze warto poszukać takich ofert, ponieważ brak tej opłaty znacznie zwiększa początkową efektywność Twojej inwestycji.

Ukryte koszty: Na co jeszcze zwrócić uwagę w tabeli opłat?

Oprócz wspomnianych opłat, warto zwrócić uwagę na inne, mniej oczywiste koszty, które mogą pojawić się w tabeli opłat funduszu:

- Opłata za odkupienie (umorzenie): Niektóre fundusze, zwłaszcza te o niższej płynności (np. niektóre FIZ), mogą pobierać opłatę za wycofanie środków, szczególnie jeśli następuje to przed upływem określonego czasu.

- Opłata za konwersję (zamianę): Jeśli zdecydujesz się przenieść swoje środki z jednego funduszu do drugiego w ramach tego samego TFI, może zostać naliczona niewielka opłata za tę operację.

- Opłaty za wyniki (performance fee): Rzadziej spotykane w funduszach detalicznych, ale niektóre fundusze mogą pobierać dodatkową opłatę, jeśli osiągną wynik powyżej określonego benchmarku.

Podatek Belki: co z zyskami z funduszy?

Kiedy i jak płaci się podatek od zysków z funduszy?

W Polsce zyski z funduszy inwestycyjnych, podobnie jak z innych inwestycji kapitałowych, są objęte 19% podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Ważne jest, abyś wiedział, że ten podatek jest pobierany automatycznie. Dzieje się to w momencie sprzedaży (umorzenia) jednostek uczestnictwa, czyli wtedy, gdy wycofujesz swoje środki z funduszu i realizujesz zysk. To TFI jest odpowiedzialne za obliczenie i odprowadzenie należnego podatku do urzędu skarbowego, co znacznie upraszcza sprawę dla inwestora nie musisz samodzielnie rozliczać tych zysków w zeznaniu rocznym PIT, tak jak ma to miejsce w przypadku akcji.

Jak zacząć inwestować w fundusze? Praktyczne wskazówki.

Decyzja o rozpoczęciu inwestowania w fundusze to świetny krok w kierunku budowania niezależności finansowej. Aby jednak zrobić to świadomie i efektywnie, warto pamiętać o kilku praktycznych wskazówkach, które pomogą Ci wybrać odpowiedni fundusz i uniknąć początkowych błędów.

Określenie celu i horyzontu inwestycyjnego: Po co i na jak długo inwestujesz?

Zanim zaczniesz szukać konkretnego funduszu, zadaj sobie dwa kluczowe pytania: "Po co inwestuję?" i "Na jak długo planuję inwestować?". Czy Twoim celem jest oszczędzanie na emeryturę (długi horyzont), na wkład własny do mieszkania (średni horyzont) czy może na wakacje za rok (krótki horyzont)? Odpowiedzi na te pytania są fundamentalne, ponieważ to one determinują, jaki poziom ryzyka możesz zaakceptować i jaki typ funduszu będzie dla Ciebie odpowiedni. Długoterminowi inwestorzy mogą pozwolić sobie na większe ryzyko, licząc na wyższe zyski, natomiast ci z krótkim horyzontem powinni wybierać bezpieczniejsze rozwiązania.

Gdzie kupić jednostki uczestnictwa? Bank, platforma online czy doradca?

Masz kilka opcji, jeśli chodzi o zakup jednostek uczestnictwa:

- Banki: Wiele banków oferuje fundusze inwestycyjne, często własne TFI lub fundusze partnerskie. To wygodna opcja, jeśli już masz konto w danym banku, ale oferta może być ograniczona.

- Platformy online: To coraz popularniejszy kanał dystrybucji. Platformy takie jak te oferowane przez domy maklerskie czy niezależnych dystrybutorów funduszy, często oferują bardzo szeroką gamę funduszy od różnych TFI, często bez opłat manipulacyjnych. To moim zdaniem najlepsza opcja dla świadomego inwestora.

- Doradca finansowy: Jeśli czujesz się niepewnie i potrzebujesz indywidualnego wsparcia, doradca finansowy może pomóc Ci w wyborze funduszy dopasowanych do Twoich potrzeb i profilu ryzyka. Pamiętaj jednak o kosztach jego usług.

Przeczytaj również: Wskaźnik rentowności brutto: Czy Twój biznes zarabia efektywnie?

Kluczowe dokumenty, które musisz przeczytać przed inwestycją (KID)

Zawsze, ale to zawsze, przed podjęciem decyzji o inwestowaniu w jakikolwiek fundusz, musisz zapoznać się z Kluczowymi Informacjami dla Inwestorów (KID). To krótki, standaryzowany dokument, który w przystępny sposób przedstawia najważniejsze informacje o funduszu: jego cel inwestycyjny, politykę, poziom ryzyka (wskaźnik SRRI), historyczne wyniki oraz wszystkie opłaty. Oprócz KID, warto również przejrzeć prospekt informacyjny funduszu, który zawiera bardziej szczegółowe dane. Te dokumenty to Twoja biblia inwestora zapewniają transparentność i pozwalają na świadome podjęcie decyzji.