Wskaźnik rentowności sprzedaży klucz do oceny efektywności finansowej firmy

- Wskaźnik rentowności sprzedaży (ROS) mierzy, ile zysku netto generuje każda złotówka przychodu ze sprzedaży.

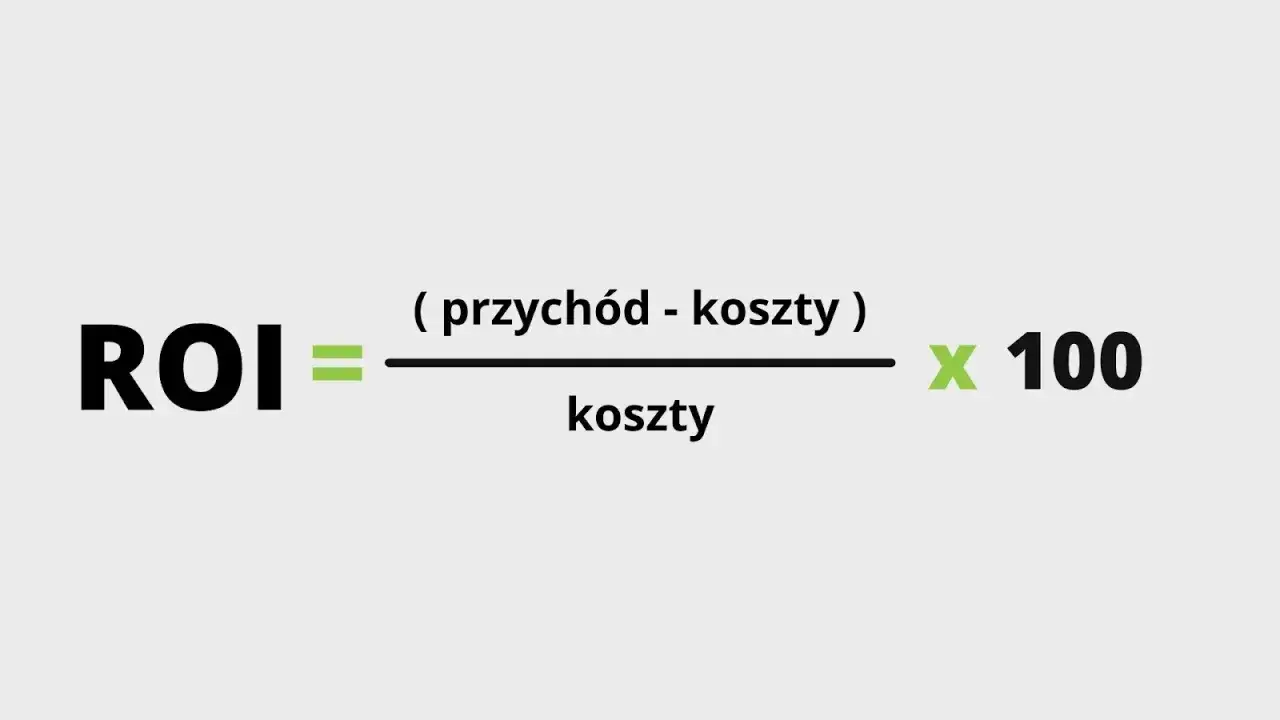

- Oblicza się go wzorem: ROS = (Wynik finansowy netto / Przychody netto ze sprzedaży) * 100%.

- Interpretacja ROS jest silnie zależna od branży; niska wartość w handlu detalicznym może być dobra, a w technologii oczekuje się znacznie wyższych.

- Analizę ROS należy prowadzić w trzech perspektywach: w czasie, w porównaniu do konkurencji oraz do średnich branżowych.

- Dla inwestorów spadek ROS jest sygnałem ostrzegawczym, a stabilny wzrost świadczy o efektywności i zrównoważonym rozwoju firmy.

Dlaczego jedna prosta liczba mówi tak wiele o kondycji Twojego biznesu?

Jako Maurycy Włodarczyk, zawsze podkreślam, że wskaźnik rentowności sprzedaży (ROS) to znacznie więcej niż tylko kolejna liczba w sprawozdaniu finansowym. To kompleksowy miernik, który w jednej wartości kondensuje zdolność firmy do efektywnego zarządzania kosztami i generowania zysku z każdej złotówki, którą zarabia. Dla mnie to barometr efektywności operacyjnej pokazuje, jak sprawnie firma przekształca sprzedaż w realny dochód po uwzględnieniu wszystkich kosztów i podatków. Jest to informacja nieoceniona zarówno dla przedsiębiorców, którzy chcą optymalizować swoje działania, jak i dla analityków czy inwestorów, którzy oceniają potencjał i stabilność danego biznesu.

ROS w pigułce: Definicja, której potrzebujesz

Wskaźnik rentowności sprzedaży (ROS), znany również jako Return on Sales, to kluczowy wskaźnik efektywności finansowej przedsiębiorstw. Mówiąc najprościej, pokazuje on, ile zysku netto firma generuje z każdej złotówki przychodu ze sprzedaży. Jest to miara marżowości, która uwzględnia wszystkie koszty operacyjne, finansowe oraz podatki, dając pełny obraz końcowej efektywności firmy w przekształcaniu sprzedaży w zysk dla właścicieli.

Czym różni się rentowność netto od brutto i którą powinieneś śledzić?

Często spotykam się z pytaniem o różnicę między rentownością sprzedaży netto (ROS) a rentownością sprzedaży brutto (ROSA). Oba wskaźniki są ważne, ale mierzą nieco inne aspekty. Rentowność sprzedaży brutto koncentruje się na zysku brutto ze sprzedaży, czyli przychodach pomniejszonych jedynie o koszty własne sprzedaży (np. koszt wytworzenia produktu). Daje nam to obraz marży, jaką firma osiąga na samych produktach lub usługach, zanim uwzględnione zostaną inne koszty, takie jak administracyjne czy marketingowe. Z kolei wskaźnik rentowności sprzedaży netto (ROS) idzie o krok dalej, uwzględniając wszystkie koszty, w tym operacyjne, finansowe i podatki, dając nam ostateczny wynik finansowy netto. To właśnie ta różnica decyduje, który wskaźnik jest bardziej kompleksowy.

- Rentowność sprzedaży brutto (ROSA): Mierzy efektywność podstawowej działalności operacyjnej, pokazując, ile zysku brutto firma generuje z każdej złotówki przychodu po odjęciu kosztów bezpośrednio związanych ze sprzedanymi towarami lub usługami. Jest to dobry wskaźnik do oceny polityki cenowej i efektywności produkcji.

- Rentowność sprzedaży netto (ROS): Jest to bardziej kompleksowy miernik, który uwzględnia wszystkie koszty (operacyjne, administracyjne, finansowe, podatki), dając obraz ostatecznego zysku netto w relacji do przychodów. To właśnie ROS jest wskaźnikiem, który moim zdaniem powinieneś śledzić przede wszystkim, ponieważ odzwierciedla ogólną efektywność zarządzania firmą i jej zdolność do generowania zysku dla akcjonariuszy.

Obliczanie wskaźnika rentowności sprzedaży: Wzór i praktyczne przykłady

Krok po kroku: Wzór na ROS, który każdy może zastosować

Obliczenie wskaźnika rentowności sprzedaży jest zaskakująco proste, choć wymaga dostępu do odpowiednich danych finansowych. Pamiętaj, że kluczem jest konsekwentne stosowanie tego samego wzoru, aby porównania były miarodajne. Oto on:

ROS = (Wynik finansowy netto / Przychody netto ze sprzedaży) * 100%

Gdzie:

- Wynik finansowy netto (lub zysk netto) to kwota, która pozostaje firmie po odjęciu wszystkich kosztów (operacyjnych, finansowych) i podatków.

- Przychody netto ze sprzedaży to całkowite przychody firmy ze sprzedaży towarów i usług, pomniejszone o rabaty, zwroty i bonifikaty.

Mnożymy wynik przez 100%, aby przedstawić go w procentach, co jest standardową praktyką i ułatwia interpretację.

Gdzie znaleźć potrzebne dane w sprawozdaniu finansowym firmy?

Dane potrzebne do obliczenia wskaźnika ROS znajdują się w jednym z podstawowych dokumentów finansowych każdej firmy w rachunku zysków i strat (często nazywanym również rachunkiem wyników). To tam znajdziesz zarówno pozycję "Przychody netto ze sprzedaży", jak i "Wynik finansowy netto" (lub "Zysk netto"). Warto pamiętać, że dla spółek publicznych te sprawozdania są ogólnodostępne, natomiast dla prywatnych firm musisz mieć do nich bezpośredni dostęp.

Obliczamy ROS na konkretnym przykładzie: Od danych do wyniku

Przyjmijmy, że mamy firmę "ABC Sp. z o.o.", która w ostatnim roku obrotowym osiągnęła następujące wyniki:

- Przychody netto ze sprzedaży: 5 000 000 PLN

- Wynik finansowy netto (zysk netto): 350 000 PLN

Teraz zastosujmy wzór:

- Podstawiamy dane do wzoru: ROS = (350 000 PLN / 5 000 000 PLN) * 100%

- Wykonujemy dzielenie: 350 000 / 5 000 000 = 0,07

- Mnożymy przez 100%, aby uzyskać wynik procentowy: 0,07 * 100% = 7%

Wskaźnik rentowności sprzedaży dla firmy "ABC Sp. z o.o." wynosi 7%. Oznacza to, że z każdej złotówki przychodu ze sprzedaży firma ta generuje 7 groszy czystego zysku.

Najczęstsze błędy przy obliczeniach i jak ich uniknąć

W mojej praktyce widziałem wiele pomyłek przy obliczaniu ROS, które potrafią całkowicie zafałszować obraz firmy. Oto najczęstsze z nich i moje rady, jak ich unikać:

- Mylenie zysku netto z brutto: To chyba najczęstszy błąd. Pamiętaj, że ROS bazuje na zysku netto, czyli tym po odliczeniu wszystkich kosztów i podatków. Użycie zysku brutto da nam wskaźnik rentowności brutto, co jest inną miarą.

- Użycie niewłaściwych danych dotyczących przychodów: Zawsze upewnij się, że używasz przychodów netto ze sprzedaży, a nie przychodów ogółem, które mogą zawierać inne dochody (np. ze sprzedaży majątku).

- Brak uwzględnienia wszystkich kosztów: Czasami firmy pomijają pewne koszty, co sztucznie zawyża zysk. Upewnij się, że "wynik finansowy netto" faktycznie uwzględnia wszystkie obciążenia.

- Brak konsekwencji w okresie: Porównując ROS, zawsze upewnij się, że dane pochodzą z tego samego okresu sprawozdawczego (np. kwartał do kwartału, rok do roku). Mieszanie okresów jest błędem.

- Brak kontekstu branżowego: Nawet prawidłowo obliczony ROS może być źle zinterpretowany bez odniesienia do specyfiki branży. O tym szerzej opowiem w kolejnej sekcji.

Interpretacja wskaźnika ROS: Co mówi o kondycji Twojej firmy?

Mój ROS jest niski czy to zawsze zły znak?

Absolutnie nie! To bardzo ważne, aby zrozumieć, że niski wskaźnik ROS nie zawsze jest powodem do paniki. Wiele zależy od branży, w której działa firma. Na przykład, w sektorze handlu detalicznego, gdzie wolumen sprzedaży jest wysoki, a marże jednostkowe niskie, ROS na poziomie 2-3% może być uznawany za bardzo dobry wynik. Podobnie w branżach o dużej konkurencji i presji cenowej, takich jak dystrybucja czy niektóre segmenty produkcji, niższy ROS jest normą. Niska rentowność może wynikać z agresywnej strategii cenowej mającej na celu zdobycie udziału w rynku, wysokich inwestycji w rozwój lub po prostu z natury biznesu. Zaniepokojenie powinien budzić natomiast nagły spadek ROS w branży, gdzie historycznie był on wysoki, lub konsekwentnie niski ROS, który nie pozwala na generowanie wystarczających środków na rozwój i obsługę zadłużenia.

Wysoka rentowność sprzedaży: powód do dumy czy ukryte ryzyko?

Wysoki wskaźnik ROS jest zazwyczaj powodem do zadowolenia i świadczy o efektywnym zarządzaniu kosztami oraz silnej pozycji rynkowej firmy. Branże takie jak technologiczna, farmaceutyczna czy luksusowych dóbr często charakteryzują się wysokimi marżami, a co za tym idzie wysokim ROS, nierzadko przekraczającym 10%, a nawet 20%. To sygnał, że firma ma silną przewagę konkurencyjną, innowacyjne produkty lub usługi, które pozwalają jej dyktować ceny. Jednakże, jako analityk, zawsze patrzę na to z pewną ostrożnością. Wysoki ROS może maskować pewne inefektywności, np. brak inwestycji w rozwój, co w dłuższej perspektywie może prowadzić do utraty konkurencyjności. Może też być trudny do utrzymania w obliczu rosnącej konkurencji lub zmian rynkowych. Ważne jest, aby wysoki ROS był efektem zdrowych fundamentów biznesowych, a nie jednorazowych zdarzeń czy zaniedbań w innych obszarach.

Magia kontekstu: Dlaczego musisz porównywać wyniki do średniej w swojej branży?

To jest dla mnie absolutna podstawa analizy. Porównywanie ROS firmy z branży detalicznej do firmy technologicznej jest po prostu bezcelowe. Każdy sektor gospodarki ma swoją specyfikę, inną strukturę kosztów, inną dynamikę cen i co za tym idzie inne oczekiwania co do poziomu rentowności. Dlatego zawsze podkreślam, że kluczowe jest porównywanie ROS do średniej branżowej. Tylko w ten sposób możemy ocenić, czy dana firma radzi sobie lepiej, gorzej, czy też jest na poziomie swoich konkurentów. Średnie branżowe są dynamiczne i reagują na zmiany rynkowe, więc ich bieżące monitorowanie jest niezbędne do trafnej interpretacji wskaźnika ROS.

Benchmarki ROS w Polsce: Jakie wyniki osiągają liderzy w kluczowych sektorach?

W Polsce, podobnie jak na całym świecie, wskaźniki rentowności sprzedaży wykazują dużą zmienność, reagując na szereg czynników makroekonomicznych. W ostatnich latach obserwowaliśmy wpływ inflacji, rosnących kosztów energii oraz presji płacowej, co znacząco wpłynęło na marże wielu przedsiębiorstw. Z moich obserwacji wynika, że:

- Sektor produkcyjny często odnotowywał spadek rentowności, szczególnie w segmentach uzależnionych od importu surowców, gdzie koszty wzrosły szybciej niż możliwości podniesienia cen produktów końcowych.

- W handlu detalicznym, pomimo wysokiej inflacji, firmy musiały mierzyć się z dużą konkurencją i wrażliwością cenową konsumentów, co często ograniczało możliwości zwiększania marż.

- Z kolei branże takie jak IT i usługi specjalistyczne (np. doradztwo, finanse) często utrzymywały wysoką rentowność, dzięki mniejszej wrażliwości na koszty surowców i możliwości przenoszenia wyższych kosztów pracy na klientów, a także dzięki innowacyjności i wysokiej wartości dodanej.

Dlatego, analizując ROS polskiej firmy, zawsze zwracam uwagę na jej przynależność sektorową i porównuję ją z aktualnymi benchmarkami dla tego konkretnego segmentu rynku.

Skuteczna analiza wskaźnika ROS: Trendy i porównania rynkowe

Analiza trendu: Co zmiany wskaźnika na przestrzeni kwartałów mówią o Twojej firmie?

Dla mnie, jako analityka, pojedyncza wartość ROS to tylko migawka. Prawdziwa wartość tego wskaźnika ujawnia się dopiero w analizie trendu. Obserwowanie, jak ROS zmienia się na przestrzeni kilku kwartałów lub lat, dostarcza bezcennych informacji o dynamice i stabilności firmy. Stały wzrost ROS może świadczyć o poprawie efektywności operacyjnej, lepszym zarządzaniu kosztami, wzroście cen lub korzystnej zmianie struktury sprzedaży. Z drugiej strony, konsekwentny spadek to sygnał ostrzegawczy może wskazywać na rosnące koszty, presję cenową, utratę udziału w rynku lub problemy z zarządzaniem. Duża zmienność wskaźnika może z kolei sugerować niestabilność operacyjną lub zależność od czynników sezonowych czy jednorazowych zdarzeń. Taka analiza dynamiczna pozwala mi ocenić, czy firma idzie w dobrym kierunku i czy jej model biznesowy jest odporny na wahania rynkowe.

Benchmarking konkurencyjny: Jak wypadasz na tle rywali i co to dla Ciebie oznacza?

Poza analizą trendu, równie ważny jest benchmarking konkurencyjny. Porównywanie ROS Twojej firmy z wynikami bezpośrednich konkurentów i liderów branży to potężne narzędzie diagnostyczne. Jeśli Twój ROS jest konsekwentnie niższy niż u rywali, może to oznaczać, że Twoja firma ma wyższe koszty operacyjne, słabszą pozycję negocjacyjną z dostawcami, mniej efektywną strategię cenową lub po prostu gorszą efektywność zarządzania. To sygnał, że są obszary do poprawy. Z kolei wyższy ROS może wskazywać na przewagę konkurencyjną, innowacyjność, lepszą kontrolę kosztów lub silniejszą markę, która pozwala na wyższe marże. Taka analiza pozwala nie tylko ocenić swoją pozycję, ale także zidentyfikować najlepsze praktyki w branży i obszary, w których można się uczyć od najlepszych.

Łączenie kropek: Jak ROS koreluje z innymi wskaźnikami finansowymi (ROE, ROA)?

ROS nigdy nie powinien być analizowany w oderwaniu od innych wskaźników finansowych. Jest on częścią szerszego obrazu i silnie koreluje z innymi miarami rentowności, takimi jak ROE (Return on Equity rentowność kapitału własnego) i ROA (Return on Assets rentowność aktywów). W uproszczeniu, ROS pokazuje, jak efektywnie firma generuje zysk z samej sprzedaży. Z kolei ROA rozszerza tę perspektywę, uwzględniając, jak efektywnie firma wykorzystuje swoje aktywa do generowania tego zysku. ROE natomiast mierzy, jak efektywnie firma generuje zysk dla swoich właścicieli (akcjonariuszy) z zainwestowanego kapitału. Wysoki ROS jest zazwyczaj pozytywnym czynnikiem wpływającym na ROA i ROE, ponieważ oznacza, że firma jest w stanie wygenerować więcej zysku z każdej złotówki sprzedaży, co przekłada się na lepsze wykorzystanie aktywów i większe zyski dla właścicieli. Analizując te wskaźniki razem, uzyskujemy znacznie pełniejszy obraz efektywności i kondycji finansowej firmy.

Czynniki wpływające na ROS i strategie poprawy rentowności

Kluczowe czynniki kształtujące ROS: Od strategii cenowej po koszty operacyjne

Z mojego doświadczenia wynika, że na poziom wskaźnika rentowności sprzedaży wpływa wiele wzajemnie powiązanych czynników. Zrozumienie ich jest kluczowe do skutecznego zarządzania rentownością. Oto najważniejsze z nich:

- Strategia cenowa: To, jak firma ustala ceny swoich produktów i usług, ma bezpośredni wpływ na przychody i marże. Zbyt niskie ceny mogą zwiększyć wolumen sprzedaży, ale obniżyć ROS, podczas gdy zbyt wysokie mogą odstraszyć klientów.

- Koszty własne sprzedaży (COGS): Koszty bezpośrednio związane z wytworzeniem produktu lub świadczeniem usługi (np. surowce, materiały, robocizna). Ich optymalizacja jest podstawą poprawy marży brutto, a tym samym ROS.

- Koszty operacyjne: Wszystkie koszty związane z bieżącą działalnością firmy, które nie są bezpośrednio przypisane do produkcji, takie jak koszty administracyjne, marketingowe, sprzedaży, wynagrodzenia pracowników biurowych itp. Efektywne zarządzanie tymi kosztami ma ogromny wpływ na zysk netto.

- Wolumen sprzedaży: Im więcej produktów lub usług sprzedaje firma, tym większe przychody generuje. Przy stałych kosztach jednostkowych, wzrost wolumenu może prowadzić do wzrostu zysku i ROS.

- Struktura asortymentu: Sprzedaż produktów o wyższej marży (nawet przy niższym wolumenie) może znacząco poprawić ogólny ROS firmy.

Strategie na podniesienie rentowności: 5 sprawdzonych działań

Jeśli wskaźnik ROS Twojej firmy nie spełnia oczekiwań, istnieje wiele sprawdzonych strategii, które możesz wdrożyć. Oto pięć, które często rekomenduję:

- Optymalizacja kosztów własnych sprzedaży (COGS): Negocjuj lepsze warunki z dostawcami, poszukaj tańszych, ale równie dobrych surowców, zoptymalizuj procesy produkcyjne, aby zmniejszyć marnotrawstwo. Nawet niewielka redukcja COGS może znacząco poprawić marżę.

- Zwiększenie cen: Jeśli Twoja marka jest silna, a produkty unikalne, rozważ podniesienie cen. Ważne jest, aby zrobić to strategicznie, analizując elastyczność cenową popytu i wartość, jaką dostarczasz klientom.

- Redukcja kosztów operacyjnych: Przeanalizuj wszystkie koszty administracyjne, marketingowe i sprzedażowe. Czy są obszary, w których można ciąć wydatki bez szkody dla jakości lub efektywności? Może to być automatyzacja procesów, renegocjacja umów najmu czy optymalizacja wydatków na marketing.

- Poprawa struktury asortymentu: Skup się na sprzedaży produktów lub usług, które generują najwyższe marże. Może to oznaczać wycofanie z oferty pozycji niskomarżowych lub aktywne promowanie tych najbardziej dochodowych.

- Zwiększenie wolumenu sprzedaży: Chociaż to oczywiste, warto pamiętać, że większa skala sprzedaży (przy zachowaniu lub poprawie marż) naturalnie zwiększy zysk netto i ROS. Inwestuj w marketing, rozwijaj nowe kanały dystrybucji, wchodź na nowe rynki.

Zagrożenia dla rentowności: Na co uważać w obecnej sytuacji gospodarczej w Polsce?

Obecna sytuacja gospodarcza w Polsce stawia przed przedsiębiorcami wiele wyzwań, które bezpośrednio wpływają na rentowność. W mojej opinii, ignorowanie tych czynników byłoby błędem. Firmy muszą być świadome i proaktywnie reagować na dynamicznie zmieniające się otoczenie, aby utrzymać, a nawet poprawić swój ROS. Wśród kluczowych zagrożeń, na które zwracam uwagę, są:

- Inflacja: Utrzymująca się wysoka inflacja prowadzi do wzrostu kosztów surowców, materiałów, energii i usług, co bezpośrednio uderza w marże.

- Rosnące koszty energii: Ceny energii elektrycznej i paliw stanowią znaczący element kosztów dla wielu firm, zwłaszcza w sektorach produkcyjnych i transportowych.

- Presja płacowa: Rynek pracy w Polsce jest nadal rynkiem pracownika, co prowadzi do ciągłej presji na wzrost wynagrodzeń, a to z kolei zwiększa koszty operacyjne.

- Wzrost kosztów surowców: Globalne łańcuchy dostaw i niestabilna sytuacja geopolityczna powodują wahania cen surowców, co utrudnia planowanie i utrzymanie stabilnych marż.

- Spowolnienie gospodarcze i spadek popytu: Wzrost stóp procentowych i niepewność gospodarcza mogą prowadzić do ograniczenia wydatków konsumentów i firm, co negatywnie wpływa na wolumen sprzedaży i zdolność do podnoszenia cen.

ROS w analizie inwestycyjnej: Ocena spółek giełdowych

ROS jako sygnał ostrzegawczy: Kiedy spadek rentowności powinien Cię zaniepokoić?

Dla inwestorów na Giełdzie Papierów Wartościowych w Warszawie (GPW), wskaźnik ROS jest jednym z pierwszych sygnałów, na które zwracam uwagę. Znaczący lub konsekwentny spadek ROS w kwartalnych lub rocznych sprawozdaniach spółki to dla mnie czerwona flaga. Może to wskazywać na szereg problemów: od rosnących kosztów operacyjnych, przez presję cenową ze strony konkurencji, po osłabienie pozycji rynkowej firmy. Taki trend sugeruje, że spółka ma trudności z przekształcaniem przychodów w zysk, co w dłuższej perspektywie może negatywnie wpłynąć na jej zdolność do generowania gotówki, wypłaty dywidend czy finansowania rozwoju. Dla inwestora oznacza to konieczność głębszej analizy przyczyn spadku i rozważenia, czy inwestycja w taką spółkę nadal jest opłacalna.

Analiza spółek z GPW: Przykłady firm o imponującej i słabej rentowności

Analizując spółki notowane na GPW, zawsze szukam kontekstu branżowego. Przykładowo, firmy z sektora IT, oferujące wyspecjalizowane oprogramowanie lub usługi cyfrowe, często charakteryzują się imponującym wskaźnikiem ROS, nierzadko przekraczającym 15-20%. Wynika to z niskich kosztów zmiennych i wysokiej wartości dodanej ich produktów. Z drugiej strony, spółki z branży budowlanej czy handlu hurtowego, działające na niższych marżach, mogą mieć ROS na poziomie 2-5%, co w ich sektorze jest wynikiem akceptowalnym, a nawet dobrym. Kluczem jest porównywanie "jabłek do jabłek". Nie oczekuję, że dystrybutor materiałów budowlanych będzie miał taką samą rentowność jak producent innowacyjnego oprogramowania. Zawsze patrzę na ROS w odniesieniu do średniej dla danego sektora, aby ocenić, czy firma wyróżnia się pozytywnie czy negatywnie na tle konkurencji.

Przeczytaj również: Doradca inwestycyjny: czy to inwestycja, która się opłaci?

Dlaczego stabilny i rosnący ROS jest tak atrakcyjny dla inwestorów długoterminowych?

Dla mnie, jako inwestora długoterminowego, stabilny lub konsekwentnie rosnący wskaźnik ROS jest jednym z najbardziej pożądanych sygnałów. Świadczy on o zdrowych fundamentach biznesowych firmy, efektywnym zarządzaniu i silnej pozycji rynkowej. Taka spółka ma zdolność do generowania zrównoważonych zysków, co przekłada się na stabilne przepływy pieniężne, możliwość reinwestowania w rozwój, a także potencjał do wypłaty atrakcyjnych dywidend. Rosnący ROS często oznacza, że firma skutecznie kontroluje koszty, ma przewagę konkurencyjną lub potrafi efektywnie przenosić wzrost kosztów na klientów. To wszystko buduje zaufanie inwestorów i wskazuje na spółkę, która ma potencjał do długoterminowego wzrostu wartości.