Wskaźnik ROE: klucz do oceny efektywności firmy i zysków dla akcjonariuszy

- ROE (Return on Equity) to miara efektywności, która pokazuje, ile zysku netto firma generuje z każdej złotówki kapitału zainwestowanego przez właścicieli.

- Podstawowy wzór to: Zysk Netto / Kapitał Własny × 100%. W zaawansowanej analizie stosuje się średni kapitał własny.

- Im wyższe ROE, tym lepiej spółka zarządza kapitałem własnym; niska lub ujemna wartość wskazuje na problemy.

- Dobry poziom ROE jest względny, ale często uważa się, że powinien przekraczać rentowność bezpiecznych inwestycji i być porównywalny z konkurencją w branży.

- Wysokie ROE może być sztucznie zawyżone przez duże zadłużenie, co zwiększa ryzyko finansowe firmy.

- Analiza Du Ponta pozwala rozłożyć ROE na marżę zysku, rotację aktywów i dźwignię finansową, dając głębszy wgląd w źródła rentowności.

Dlaczego wskaźnik ROE jest kluczowy dla inwestora?

Dla mnie, jako inwestora, zrozumienie wskaźnika ROE jest absolutnie fundamentalne. To nie tylko sucha liczba, ale potężne narzędzie, które pozwala ocenić, jak sprawnie zarząd spółki gospodaruje powierzonym mu kapitałem własnym. W końcu jako akcjonariusze to my, właściciele, liczymy na to, że nasze pieniądze będą pracować efektywnie, generując zyski. Wysokie ROE często wskazuje na zdolność firmy do efektywnego przekształcania kapitału właścicieli w zyski, co jest bezpośrednio związane z potencjalnym wzrostem wartości akcji i wypłatą dywidend.

Rentowność kapitału własnego (ROE, z ang. Return on Equity) to nic innego jak miara tego, ile zysku netto przedsiębiorstwo generuje z każdej złotówki kapitału zainwestowanego przez właścicieli. Mówiąc prościej, jeśli firma ma ROE na poziomie 15%, oznacza to, że z każdej złotówki kapitału własnego wygenerowała 15 groszy zysku netto. Jest to jeden z najważniejszych wskaźników opłacalności, ponieważ bezpośrednio odnosi się do interesów akcjonariuszy, pokazując efektywność wykorzystania ich środków.

Jak krok po kroku obliczyć ROE: wzór i przykład

Podstawowy wzór na ROE jest prosty i wygląda następująco:

ROE = (Zysk Netto / Kapitał Własny) × 100%

Dla przykładu, jeśli spółka X osiągnęła zysk netto w wysokości 10 milionów złotych, a jej kapitał własny wynosi 50 milionów złotych, obliczenie będzie wyglądać tak:

ROE = (10 000 000 PLN / 50 000 000 PLN) × 100% = 0,20 × 100% = 20%

Oznacza to, że spółka X wygenerowała 20 groszy zysku netto z każdej złotówki kapitału własnego.

W bardziej zaawansowanych analizach, aby uzyskać bardziej precyzyjny obraz i zniwelować wpływ jednorazowych zmian w kapitale własnym, zaleca się stosowanie średniego stanu kapitału własnego. Oblicza się go, sumując kapitał własny z początku i końca okresu, a następnie dzieląc przez dwa. Dzięki temu wskaźnik ROE lepiej odzwierciedla efektywność zarządzania kapitałem w całym analizowanym okresie, a nie tylko w konkretnym punkcie w czasie.

Interpretacja ROE: co oznaczają liczby dla kondycji firmy?

Wysoki wskaźnik ROE jest zazwyczaj postrzegany jako bardzo pozytywny sygnał. Świadczy on o tym, że firma efektywnie wykorzystuje kapitał akcjonariuszy do generowania zysków. Dla mnie to oznaka dobrze zarządzanej spółki, która potrafi przekształcać inwestycje w realne korzyści. Warto jednak zachować ostrożność bardzo wysokie ROE może być sztucznie zawyżone przez wysoki poziom zadłużenia (dźwignia finansowa). W takiej sytuacji firma generuje zyski, wykorzystując głównie kapitał obcy, co zwiększa ryzyko finansowe. Zawsze sprawdzam więc, czy wysokie ROE nie idzie w parze z nadmiernym zadłużeniem.Z drugiej strony, niski wskaźnik ROE powinien być dla inwestorów sygnałem ostrzegawczym. Może on wskazywać na nieefektywność zarządzania kapitałem, słabą rentowność działalności operacyjnej lub problemy w generowaniu wystarczających zysków. Jeśli spółka nie potrafi efektywnie wykorzystywać kapitału własnego, jej perspektywy wzrostu i tworzenia wartości dla akcjonariuszy są ograniczone. W takiej sytuacji zawsze zastanawiam się, co jest przyczyną niskiego ROE i czy jest to problem przejściowy, czy strukturalny.

Ujemny wskaźnik ROE to już bardzo poważny sygnał alarmowy. Oznacza on, że firma poniosła stratę netto w danym okresie. Jest to bezpośredni dowód na to, że kapitał własny nie tylko nie generuje zysków, ale wręcz jest tracony. Ujemne ROE świadczy o poważnych problemach finansowych i jest często powodem do głębszej analizy, a w wielu przypadkach do rozważenia wycofania inwestycji. To dla mnie wyraźny sygnał, że spółka ma kłopoty.

Dla mnie kluczowe jest nie tylko spojrzenie na pojedynczy wynik ROE, ale przede wszystkim na analizę trendu w czasie. Obserwowanie zmian wskaźnika przez kilka okresów (np. kwartałów czy lat) jest znacznie ważniejsze niż pojedynczy odczyt. Pozwala to zidentyfikować, czy kondycja firmy się poprawia, stabilizuje, czy też pogarsza. Spółka, której ROE systematycznie rośnie, jest zazwyczaj bardziej atrakcyjna niż ta, której wskaźnik wykazuje tendencję spadkową, nawet jeśli chwilowo ma wyższą wartość.

Dobry poziom ROE: dlaczego kontekst jest najważniejszy?

Kiedy oceniam ROE, zawsze pamiętam o jednym: rentowność kapitału własnego powinna być wyższa niż stopa zwrotu z bezpiecznych inwestycji. Mam tu na myśli lokaty bankowe czy obligacje skarbowe. Jeśli spółka generuje ROE na poziomie 3%, a ja mogę uzyskać 5% z lokaty, to po co miałbym ryzykować swoje pieniądze w inwestycję giełdową? ROE musi odzwierciedlać premię za podjęte ryzyko inwestycyjne. Im wyższe ryzyko, tym wyższego ROE oczekuję.

Niezwykle ważne jest również, aby nie porównywać wskaźników ROE między firmami z zupełnie różnych branż. To jak porównywanie jabłek z pomarańczami. Banki, firmy technologiczne, spółki energetyczne czy producenci dóbr konsumpcyjnych działają w zupełnie innych środowiskach biznesowych i mają różne modele kapitałowe. Branże kapitałochłonne, które wymagają dużych inwestycji w aktywa (np. energetyka, przemysł ciężki), mogą mieć naturalnie niższe ROE niż firmy z sektorów o mniejszych wymaganiach kapitałowych, takie jak usługi czy oprogramowanie. Zawsze porównuję spółkę do jej bezpośrednich konkurentów w tej samej branży.

Jeśli chodzi o ogólne benchmarki dla polskiego rynku, często uważa się, że ROE powyżej 15% to już solidny wynik. Jednak, jak już wspomniałem, ta liczba nie jest uniwersalna. Dla niektórych sektorów 10% może być bardzo dobrym wynikiem, podczas gdy dla innych 25% może być normą. Zawsze więc odnoszę ten wskaźnik do specyfiki sektora, w którym działa spółka z Giełdy Papierów Wartościowych. To pozwala mi na realną ocenę, czy firma faktycznie wyróżnia się na tle konkurencji.

Pułapki analizy ROE: na co zwrócić uwagę?

Jedną z największych pułapek analizy ROE jest to, że wysoki poziom zadłużenia (dźwignia finansowa) może sztucznie zawyżać ten wskaźnik. Firma, która finansuje swoją działalność w dużej mierze długiem, może wykazywać imponujące ROE, ponieważ kapitał własny jest relatywnie niski. W takiej sytuacji, nawet niewielki zysk netto może dać wysokie ROE. Problem polega na tym, że zwiększone zadłużenie to jednocześnie zwiększone ryzyko finansowe. W przypadku pogorszenia koniunktury lub problemów z płynnością, taka firma może mieć poważne trudności. Zawsze więc analizuję ROE w połączeniu ze wskaźnikami zadłużenia.Kolejnym aspektem, który może zaburzyć obraz rentowności, są zdarzenia jednorazowe. Sprzedaż majątku, restrukturyzacja, jednorazowe odpisy czy inne nadzwyczajne zyski lub straty mogą tymczasowo wywindować lub obniżyć ROE. Taki skok wskaźnika nie odzwierciedla jednak podstawowej działalności operacyjnej firmy i może wprowadzić w błąd. Dlatego zawsze dokładnie czytam noty do sprawozdań finansowych, aby zidentyfikować i wyeliminować wpływ takich zdarzeń na moją analizę.

Wskaźnik ROE traci sens analityczny lub staje się wręcz mylący w przypadku firm z ujemnym kapitałem własnym. Dzieje się tak, gdy skumulowane straty przekraczają wartość kapitału własnego. W takiej sytuacji mianownik wzoru na ROE jest ujemny, co może prowadzić do absurdalnych wyników (np. ujemny zysk netto dzielony przez ujemny kapitał własny da wynik dodatni, co może sugerować rentowność, której w rzeczywistości nie ma). Firmy z ujemnym kapitałem własnym są zazwyczaj w bardzo złej kondycji finansowej i wymagają zupełnie innej, bardziej dogłębnej analizy.

ROE a ROA: jak razem ujawniają strategię finansową firmy?

Aby uzyskać pełniejszy obraz efektywności firmy, często zestawiam ROE z innym ważnym wskaźnikiem: ROA (Return on Assets), czyli rentownością aktywów. ROA mierzy, ile zysku netto firma generuje z każdej złotówki wszystkich swoich aktywów zarówno tych finansowanych kapitałem własnym, jak i zadłużeniem. Pozwala to ocenić, jak efektywnie firma wykorzystuje cały swój majątek do generowania zysku, niezależnie od struktury finansowania.

Duża różnica między ROE a ROA jest dla mnie bardzo wymownym sygnałem. Jeśli ROE jest znacznie wyższe niż ROA, świadczy to o intensywnym wykorzystaniu długu (dźwigni finansowej) do finansowania działalności. Oznacza to, że firma jest w stanie generować wyższe zyski dla akcjonariuszy dzięki kapitałowi obcemu. Choć może to zwiększać potencjalny zwrot, jednocześnie znacząco wpływa na ryzyko finansowe. W takiej sytuacji zawsze zastanawiam się, czy spółka nie jest zbyt mocno zadłużona i czy jest w stanie obsłużyć swoje zobowiązania. Jeśli ROE jest zbliżone do ROA, oznacza to, że firma finansuje się głównie kapitałem własnym, co zazwyczaj wiąże się z niższym ryzykiem.

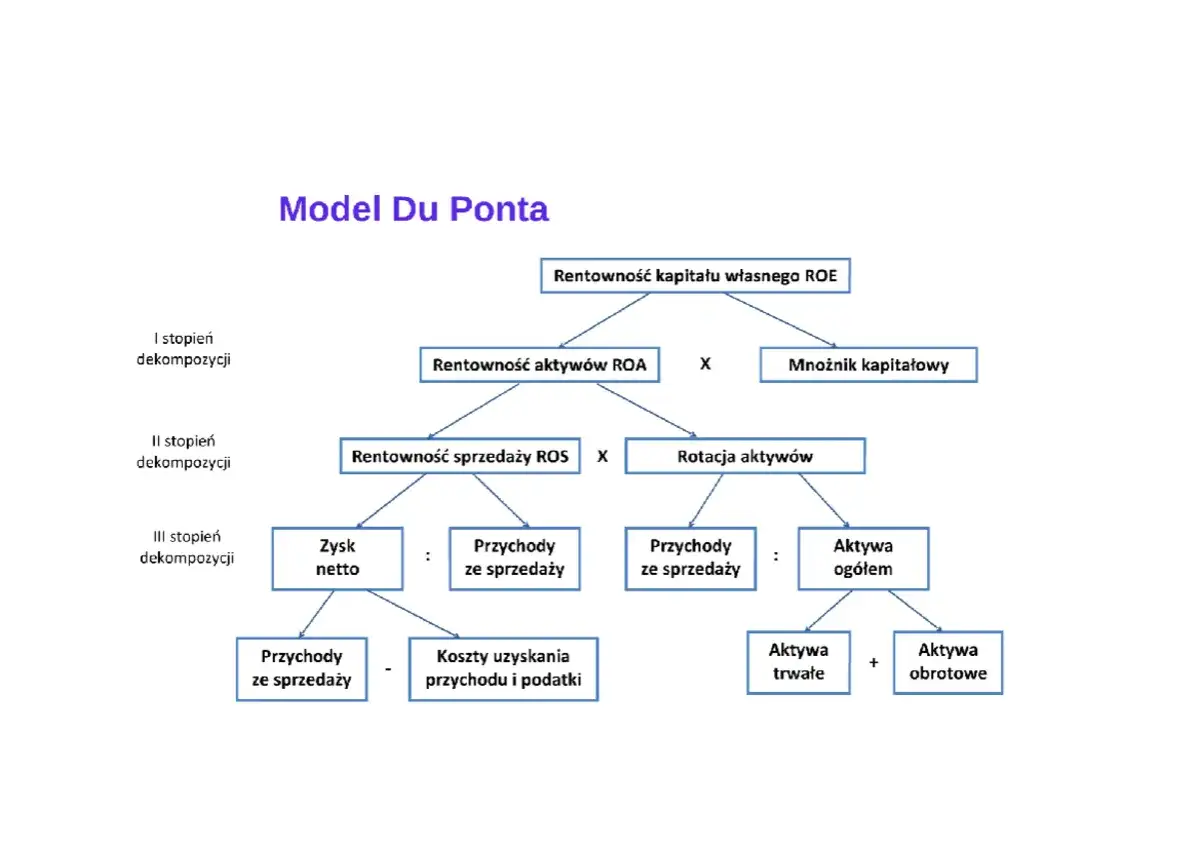

Analiza Du Ponta: rozłóż ROE na czynniki pierwsze

Dla mnie, jako analityka, model analizy Du Ponta to prawdziwy game changer. Pozwala on rozłożyć wskaźnik ROE na trzy kluczowe komponenty, dając znacznie głębszy wgląd w to, co faktycznie napędza rentowność spółki. Podstawowa, trójelementowa wersja modelu Du Ponta wygląda następująco:

ROE = (Zysk Netto / Przychody ze Sprzedaży) × (Przychody ze Sprzedaży / Aktywa Ogółem) × (Aktywa Ogółem / Kapitał Własny)

Te trzy człony to:

- Rentowność sprzedaży netto (marża): (Zysk Netto / Przychody ze Sprzedaży). Pokazuje, ile zysku netto firma generuje z każdej złotówki sprzedaży. Jest to miara efektywności operacyjnej i kontroli kosztów.

- Rotacja aktywów (produktywność): (Przychody ze Sprzedaży / Aktywa Ogółem). Wskazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania przychodów. Wysoka rotacja oznacza, że aktywa są intensywnie wykorzystywane.

- Mnożnik kapitału (dźwignia finansowa): (Aktywa Ogółem / Kapitał Własny). Mierzy, ile aktywów przypada na każdą złotówkę kapitału własnego. Jest to wskaźnik zadłużenia i pokazuje, w jakim stopniu firma finansuje się kapitałem obcym.

Praktyczne zastosowanie modelu Du Ponta jest nieocenione. Pomaga mi zrozumieć, czy wysokie ROE wynika z wysokiej marży (firma sprzedaje drogo lub ma niskie koszty), efektywnego wykorzystania aktywów (firma generuje dużo sprzedaży z posiadanych zasobów), czy też z intensywnego zadłużenia. Na przykład, firma technologiczna może mieć wysokie ROE dzięki wysokiej marży i niskim aktywom, podczas gdy sieć handlowa może osiągać dobre ROE dzięki szybkiej rotacji aktywów i dużej sprzedaży. Z kolei spółka energetyczna, z ogromnymi aktywami, może mieć niższe marże i rotację, ale jej ROE może być wspierane przez umiarkowaną dźwignię finansową. To pozwala mi zidentyfikować faktyczne źródła przewagi konkurencyjnej lub problemy.

Warto również wspomnieć, że istnieje rozszerzona piramida Du Ponta, zwana pięcioelementową, która pozwala na jeszcze głębszą analizę źródeł rentowności, rozbijając rentowność sprzedaży na kolejne czynniki, takie jak efektywność podatkowa czy koszt odsetek. Chociaż nie będę wchodził w szczegółowe opisy jej komponentów, świadomość jej istnienia pokazuje, jak wszechstronnym narzędziem może być analiza ROE.