Krzywa rentowności obligacji to jedno z najbardziej fundamentalnych, a zarazem często niedocenianych narzędzi w arsenale każdego inwestora i analityka finansowego. Pozwala ona nie tylko zrozumieć bieżące oczekiwania rynku co do przyszłych stóp procentowych, ale co ważniejsze, jest potężnym wskaźnikiem kondycji gospodarki. W tym artykule, jako Maurycy Włodarczyk, przeprowadzę Państwa przez meandry tego pojęcia, od podstawowej definicji, przez interpretację różnych kształtów krzywej, aż po jej praktyczne zastosowanie w kontekście polskiej gospodarki i Państwa własnych inwestycji.

- Krzywa rentowności to wykres przedstawiający zależność rentowności obligacji o tej samej wiarygodności kredytowej od ich terminu do wykupu.

- Jej kształt jest fundamentalnym wskaźnikiem oczekiwań rynkowych dotyczących przyszłych stóp procentowych i kondycji gospodarki.

- Wyróżnia się trzy główne kształty: normalny (sygnalizuje wzrost), płaski (niepewność) i odwrócony (historycznie silny zwiastun recesji).

- Odwrócona krzywa rentowności (rentowności krótkoterminowe wyższe niż długoterminowe) często poprzedza recesję z wyprzedzeniem od 6 do 24 miesięcy.

- Na polską krzywą rentowności wpływają decyzje NBP, oczekiwania inflacyjne, globalne trendy oraz struktura inwestorów.

- Praktyczne znaczenie dla inwestorów obejmuje prognozowanie recesji, wpływ na rentowność banków, koszt kredytu i wycenę innych aktywów.

Krzywa rentowności bez tajemnic: definicja dla początkujących

Krzywa rentowności obligacji to nic innego jak graficzne przedstawienie zależności między rentownością obligacji a ich terminem do wykupu, przy założeniu, że wszystkie obligacje mają tę samą wiarygodność kredytową. Mówiąc prościej, na osi poziomej znajdziemy czas do wykupu na przykład 3 miesiące, 1 rok, 2 lata, 5 lat, 10 lat, a nawet 30 lat. Na osi pionowej natomiast umieszczamy rentowność, czyli roczny zysk, jaki inwestor może uzyskać z danej obligacji. W ten sposób tworzymy linię, która łączy punkty odpowiadające rentownościom obligacji o różnym terminie zapadalności. Dla mnie, jako analityka, jest to fundamentalne narzędzie do oceny oczekiwań rynkowych co do przyszłych stóp procentowych i ogólnej kondycji gospodarki, zwłaszcza w kontekście polskich obligacji skarbowych, które są punktem odniesienia dla całego krajowego rynku długu.Jak czytać wykres krzywej rentowności? Kluczowe elementy, które musisz znać

Czytanie wykresu krzywej rentowności jest kluczowe do zrozumienia jej przesłania. Oś czasu, czyli oś pozioma, pokazuje nam, jak długo kapitał jest "zamrożony" w obligacji. Oś pionowa, czyli oś rentowności, informuje nas o oczekiwanym zysku. To, co jest naprawdę istotne, to nachylenie krzywej. Gdy krzywa jest stroma i rośnie w górę, oznacza to, że obligacje długoterminowe oferują wyższą rentowność niż krótkoterminowe. To standardowa sytuacja, odzwierciedlająca oczekiwania na stabilny wzrost gospodarczy i wyższą premię za ryzyko dla dłuższego horyzontu. Z kolei, gdy krzywa jest płaska lub, co gorsza, odwrócona, rynek wysyła nam zupełnie inne sygnały. Krótki koniec krzywej (obligacje np. 3-miesięczne, 1-roczne) jest silnie związany z bieżącą polityką banku centralnego, natomiast długi koniec (obligacje 10-letnie, 30-letnie) odzwierciedla długoterminowe oczekiwania inflacyjne i wzrostu gospodarczego. Zatem, obserwując te dwa końce, możemy wyciągać wnioski o nastrojach panujących na rynku.

Trzy kształty krzywej rentowności: co mówią o przyszłości gospodarki?

Krzywa normalna (stroma): sygnał optymizmu i zdrowego wzrostu

Normalny kształt krzywej rentowności, który często nazywamy stromym lub rosnącym, jest najbardziej typową i pożądaną sytuacją na rynkach finansowych. W tym scenariuszu rentowności obligacji długoterminowych są wyraźnie wyższe niż rentowności obligacji krótkoterminowych. Co to oznacza? Rynek oczekuje stabilnego i zdrowego wzrostu gospodarczego, a także ewentualnego wzrostu inflacji w przyszłości. Inwestorzy, angażując swój kapitał na dłuższy okres, oczekują wyższej rekompensaty za ryzyko związane z niepewnością przyszłości oraz za utratę płynności. Dla mnie jest to sygnał, że gospodarka ma się dobrze, a perspektywy są pozytywne, co zazwyczaj sprzyja inwestycjom i konsumpcji.

Krzywa płaska: czas niepewności i wstrzymanego oddechu na rynku

Kształt płaski krzywej rentowności to sytuacja, w której rentowności obligacji krótko- i długoterminowych są do siebie bardzo zbliżone. Oznacza to, że różnica między nimi jest minimalna lub wręcz zerowa. Taki kształt krzywej jest zazwyczaj sygnałem niepewności gospodarczej. Rynek nie jest pewien, czy wzrost gospodarczy będzie kontynuowany, czy też czeka nas spowolnienie. Może to być faza przejściowa, swoisty "wstrzymany oddech" między okresem ożywienia a potencjalnym spowolnieniem. Inwestorzy nie są skłonni żądać znacznie wyższej premii za ryzyko przy obligacjach długoterminowych, ponieważ nie widzą jasnych perspektyw wzrostu, który mógłby uzasadniać taką premię.

Odwrócona krzywa rentowności: najsłynniejszy zwiastun nadchodzącej recesji

Odwrócona krzywa rentowności to sytuacja, która zawsze wzbudza moje największe zaniepokojenie i przyciąga uwagę analityków na całym świecie. W tym przypadku rentowności obligacji krótkoterminowych są wyższe niż rentowności obligacji długoterminowych. Jest to anomalia, która historycznie okazała się być jednym z najsilniejszych i najbardziej wiarygodnych sygnałów zapowiadających nadchodzącą recesję gospodarczą, zazwyczaj z wyprzedzeniem od 6 do 24 miesięcy. Taka inwersja sugeruje, że rynek spodziewa się przyszłych obniżek stóp procentowych przez bank centralny, które będą reakcją na spowolnienie gospodarcze. Inwestorzy, przewidując gorsze czasy, chętniej "lokują" kapitał w długoterminowych obligacjach, akceptując niższą rentowność, ponieważ oczekują, że w przyszłości stopy procentowe spadną jeszcze bardziej. To dla mnie wyraźny sygnał alarmowy, którego nigdy nie lekceważę.

Czynniki kształtujące polską krzywą rentowności

Decyzje RPP i NBP: jak polityka monetarna wpływa na krótkoterminowe obligacje?

W Polsce kluczowym czynnikiem wpływającym na krótki koniec krzywej rentowności są decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych. Stopy referencyjne NBP, takie jak stopa główna, mają bezpośredni wpływ na rentowności obligacji o krótszym terminie zapadalności, na przykład 3-miesięcznych czy 1-rocznych. Kiedy RPP podnosi stopy, rentowności krótkoterminowe zazwyczaj rosną, a gdy je obniża spadają. Co więcej, nie tylko bieżące decyzje, ale przede wszystkim oczekiwania rynku co do przyszłych ruchów RPP kształtują te rentowności. Jeśli inwestorzy spodziewają się kolejnych podwyżek, krótki koniec krzywej będzie pod presją wzrostową, nawet zanim decyzje te zostaną podjęte. To dynamiczny proces, który zawsze obserwuję z dużą uwagą.

Oczekiwania inflacyjne a długi koniec krzywej: walka o realny zysk

Oczekiwania inflacyjne mają fundamentalny wpływ na długi koniec krzywej rentowności. Inwestorzy, kupując obligacje długoterminowe, muszą wziąć pod uwagę ryzyko, że inflacja "zje" realną wartość ich przyszłych zysków. Dlatego też, gdy oczekiwania inflacyjne rosną, inwestorzy żądają wyższej rentowności od obligacji długoterminowych, aby zrekompensować sobie potencjalną utratę siły nabywczej pieniądza. Jest to dla nich walka o realny zysk. Z drugiej strony, jeśli inflacja ma być niska i stabilna, premia inflacyjna w rentownościach długoterminowych będzie mniejsza. To właśnie dlatego obserwuję wskaźniki inflacyjne i prognozy dotyczące przyszłej dynamiki cen z taką pieczołowitością mają one ogromne znaczenie dla kształtu długiego końca krzywej.

Globalne rynki a Polska: dlaczego rentowności w USA i Niemczech mają znaczenie?

Nie możemy zapominać, że polski rynek długu nie funkcjonuje w oderwaniu od globalnych trendów. Rentowności polskich obligacji są silnie skorelowane z rentownościami na głównych rynkach światowych, w szczególności w Stanach Zjednoczonych (obligacje skarbowe USA, tzw. Treasuries) i Niemczech (Bund). Globalne przepływy kapitału, nastroje inwestorów międzynarodowych oraz decyzje największych banków centralnych, takich jak Fed czy EBC, mają bezpośrednie przełożenie na nasz krajowy rynek. Jeśli rentowności w USA rosną, często obserwujemy podobny trend w Polsce, ponieważ inwestorzy poszukują wyższych stóp zwrotu w innych miejscach lub dostosowują swoje portfele do globalnego sentymentu. Zawsze monitoruję te zależności, ponieważ globalna perspektywa jest niezbędna do pełnego zrozumienia lokalnych zjawisk.

Struktura inwestorów w Polsce: kto tak naprawdę kupuje polski dług?

Kształtowanie się cen i rentowności na polskim rynku obligacji jest również silnie uzależnione od struktury inwestorów. Tradycyjnie dominującą rolę odgrywają banki komercyjne, które kupują obligacje skarbowe w celach regulacyjnych, płynnościowych oraz inwestycyjnych. Coraz większe znaczenie mają również gospodarstwa domowe, które poprzez obligacje detaliczne stają się istotnym uczestnikiem rynku. Nie można też pominąć roli Narodowego Banku Polskiego, który w ramach operacji otwartego rynku czy programów skupu aktywów może wpływać na podaż i popyt na obligacje, a tym samym na ich rentowności. Warto również zwrócić uwagę na napływ kapitału zagranicznego jego obecność lub wycofywanie się może znacząco wpływać na płynność i wycenę polskiego długu. Zrozumienie, kto i dlaczego kupuje polskie obligacje, jest kluczowe do przewidywania ruchów na krzywej.

Krzywa rentowności w praktyce: jak wykorzystać ją w inwestycjach?

Inwersja krzywej jako sygnał alarmowy: czy zawsze oznacza kryzys?

Inwersja krzywej rentowności, szczególnie gdy spread między obligacjami 10-letnimi a 2-letnimi spada poniżej zera, jest dla mnie jednym z najbardziej wiarygodnych prognostyków spowolnienia gospodarczego. To sygnał alarmowy, którego nie można ignorować. Historycznie, niemal każda recesja w USA była poprzedzona odwróceniem krzywej rentowności. Warto jednak pamiętać, że choć jest to silny sygnał, nie oznacza on natychmiastowego i głębokiego kryzysu. Inwersja wskazuje raczej na zwiększone ryzyko i sugeruje, że w ciągu najbliższych 6-24 miesięcy gospodarka może wejść w fazę spowolnienia. Dla inwestorów to czas na rewizję portfeli, zwiększenie ostrożności i przygotowanie się na potencjalnie trudniejsze czasy.

Wpływ na zyski banków i oprocentowanie kredytów: co to oznacza dla Twojego portfela?

Nachylenie krzywej rentowności ma bezpośrednie przełożenie na rentowność sektora bankowego i, co za tym idzie, na oprocentowanie kredytów, które zaciągamy. Stroma krzywa rentowności jest korzystna dla banków, ponieważ pożyczają one pieniądze na krótki termin (np. od NBP lub innych banków) po niższej stopie, a udzielają kredytów na długi termin (np. hipotecznych) po wyższej stopie. To sprzyja ich marżom odsetkowym. Z kolei płaska lub odwrócona krzywa rentowności ogranicza te marże, co może negatywnie wpływać na zyski banków. Co więcej, rentowności obligacji skarbowych stanowią punkt odniesienia dla oprocentowania kredytów hipotecznych i pożyczek dla firm. Wzrost rentowności obligacji przekłada się na wyższy koszt pieniądza w całej gospodarce, co bezpośrednio wpływa na raty kredytów i zdolność kredytową, a tym samym na portfel przeciętnego konsumenta.

Obligacje vs. akcje: jak kształt krzywej wpływa na atrakcyjność różnych klas aktywów?

Rentowność obligacji jest często postrzegana jako "bezpieczna stopa zwrotu", czyli minimalny zysk, jaki inwestor może uzyskać bez ponoszenia znaczącego ryzyka kredytowego (w przypadku obligacji skarbowych). Jej poziom ma ogromny wpływ na atrakcyjność i wycenę bardziej ryzykownych aktywów, takich jak akcje. Kiedy rentowności obligacji rosną, akcje stają się relatywnie mniej atrakcyjne. Dlaczego? Ponieważ inwestorzy mogą uzyskać przyzwoity zysk, inwestując w bezpieczniejsze obligacje, zamiast ryzykować na zmiennym rynku akcji. Wzrost rentowności obligacji może prowadzić do przesunięcia kapitału z akcji do obligacji, co z kolei może wywierać presję spadkową na wyceny spółek. Zawsze patrzę na tę relację, ponieważ pomaga mi ona ocenić ogólny sentyment rynkowy i potencjalne kierunki przepływu kapitału.

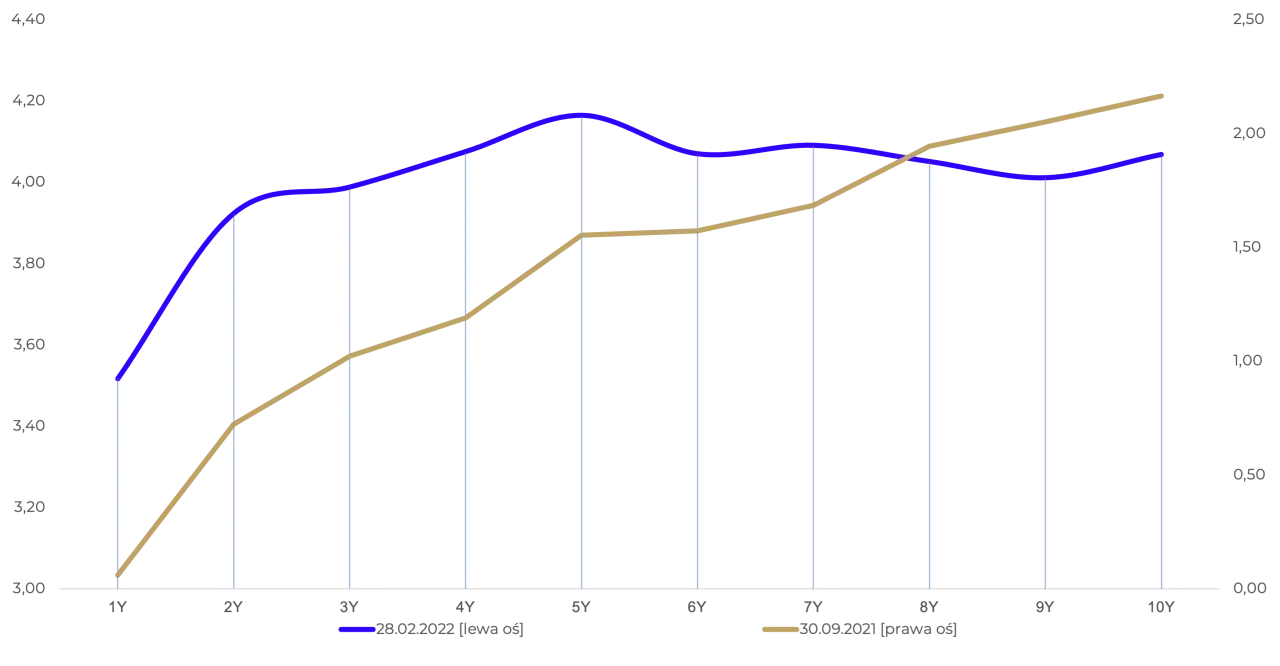

Polska krzywa rentowności: aktualna sytuacja i wnioski dla inwestorów

Interpretacja bieżącego kształtu polskiej krzywej rentowności

Analizując aktualny kształt polskiej krzywej rentowności, zawsze staram się odnieść go do omówionych wcześniej typów. Jeśli obserwujemy krzywą o normalnym, stromym nachyleniu, gdzie długoterminowe rentowności są wyraźnie wyższe niż krótkoterminowe, może to sugerować, że rynek w Polsce oczekuje stabilnego wzrostu gospodarczego i utrzymania inflacji na umiarkowanym poziomie. Taki scenariusz sprzyja optymizmowi. Gdybyśmy jednak dostrzegli spłaszczenie krzywej, byłby to dla mnie sygnał, że na rynku panuje niepewność co do przyszłej dynamiki gospodarczej, być może w kontekście globalnych zawirowań czy zmieniających się oczekiwań inflacyjnych. A w przypadku, gdyby krzywa uległa inwersji gdzie krótkoterminowe rentowności przewyższają długoterminowe byłby to wyraźny sygnał alarmowy, wskazujący na rosnące ryzyko spowolnienia gospodarczego w Polsce i potencjalne przyszłe obniżki stóp procentowych przez NBP.

Potencjalne scenariusze dla polskiej gospodarki w świetle analizy krzywej

- Scenariusz 1 (krzywa normalna): Utrzymanie stabilnego wzrostu PKB, inflacja w celu NBP lub blisko niego, co pozwoli na kontynuację obecnej polityki monetarnej lub jej łagodne dostosowania. Rynek obligacji będzie odzwierciedlał zaufanie do polskiej gospodarki.

- Scenariusz 2 (krzywa płaska): Wzrost niepewności gospodarczej, potencjalne spowolnienie dynamiki PKB. NBP może sygnalizować gotowość do interwencji, jeśli sytuacja się pogorszy, co utrzyma stopy krótkoterminowe na podobnym poziomie do długoterminowych.

- Scenariusz 3 (krzywa odwrócona): Wysokie prawdopodobieństwo spowolnienia gospodarczego lub nawet recesji w najbliższych miesiącach. NBP będzie pod presją obniżek stóp procentowych w celu stymulowania gospodarki, co rynek już dyskontuje w rentownościach.

Przeczytaj również: Wskaźnik rentowności sprzedaży: Oblicz, interpretuj, zwiększaj zysk!

Jakie wnioski dla inwestorów płyną z obecnej sytuacji na rynku długu?

- Dywersyfikacja portfela: Niezależnie od kształtu krzywej, zawsze zalecam dywersyfikację. W przypadku niepewności, warto rozważyć zwiększenie udziału aktywów o niższej korelacji z rynkiem akcji.

- Ocena ryzyka stopy procentowej: Jeśli krzywa jest stroma i oczekujemy wzrostu stóp, obligacje o krótszym terminie zapadalności mogą być bardziej atrakcyjne. W przypadku oczekiwanych obniżek, obligacje długoterminowe mogą przynieść większe zyski kapitałowe.

- Monitorowanie inflacji: Zawsze należy zwracać uwagę na oczekiwania inflacyjne. Wysoka inflacja eroduje realną wartość obligacji, co może skłaniać do poszukiwania alternatyw lub obligacji indeksowanych inflacją.

- Rola obligacji detalicznych: Dla inwestorów indywidualnych, polskie obligacje detaliczne mogą stanowić atrakcyjną alternatywę, zwłaszcza te indeksowane inflacją, oferując ochronę kapitału w zmiennym środowisku rynkowym.