Wielu z nas, zbliżając się do wieku emerytalnego lub już będąc na zasłużonym odpoczynku, zastanawia się, czy i jak można legalnie dorobić, nie tracąc przy tym świadczeń z ZUS. To bardzo ważne pytanie, ponieważ przepisy bywają skomplikowane, a błędy mogą kosztować nas sporo pieniędzy. Jako Maurycy Włodarczyk, postaram się rozwiać wszelkie wątpliwości i przedstawić jasny, praktyczny przewodnik po świecie dorabiania na emeryturze.

Jak dorabiać na emeryturze, by ZUS nie obciął świadczenia?

- Osoby na wcześniejszej emeryturze lub rencie muszą uważać na limity przychodów (70% i 130% przeciętnego wynagrodzenia), które zmieniają się co kwartał.

- Emeryci, którzy osiągnęli powszechny wiek emerytalny (60 lat dla kobiet, 65 dla mężczyzn), mogą dorabiać bez ograniczeń kwotowych, z rzadkimi wyjątkami.

- Ulga "PIT-0 dla seniora" pozwala na zwolnienie z podatku dochodowego przychodów do 85 528 zł rocznie (realnie do 115 528 zł) dla pracujących seniorów, którzy nie pobierają emerytury.

- Każdy dodatkowy, oskładkowany dochód może wpłynąć na podwyższenie przyszłego świadczenia emerytalnego, dzięki możliwości ponownego przeliczenia.

- Wybór odpowiedniej formy zatrudnienia (umowa o pracę, zlecenie, dzieło, działalność gospodarcza) ma kluczowe znaczenie dla składek i elastyczności.

Praca na emeryturze: Kiedy uważać na limity, a kiedy możesz zarabiać bez ograniczeń?

Zasady dorabiania na emeryturze są dość zróżnicowane i zależą przede wszystkim od tego, czy osiągnęliśmy już powszechny wiek emerytalny. Dla osób, które pobierają świadczenie przed osiągnięciem tego wieku, czyli tak zwanych "wcześniejszych emerytów" oraz rencistów, obowiązują ścisłe limity zarobkowe, których przekroczenie może skutkować zmniejszeniem lub nawet zawieszeniem świadczenia.

Z kolei emeryci, którzy osiągnęli już powszechny wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn), w zdecydowanej większości przypadków mogą dorabiać bez żadnych ograniczeń kwotowych. Istnieje jednak pewien wyjątek, o którym warto pamiętać, a dotyczy on osób, którym ZUS podwyższył świadczenie do kwoty minimalnej.

Wyjaśniamy, kto to jest "wcześniejszy emeryt" i dlaczego progi zarobkowe go dotyczą

Pojęcie "wcześniejszego emeryta" odnosi się do osoby, która pobiera świadczenie emerytalne, mimo że nie osiągnęła jeszcze powszechnego wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn). Do tej grupy zaliczają się również renciści. ZUS nakłada na nich limity zarobkowe, ponieważ celem tych przepisów jest zachęcenie do pozostania na rynku pracy do osiągnięcia powszechnego wieku emerytalnego, a świadczenie emerytalne ma być wsparciem, a nie głównym źródłem dochodu w przypadku osób, które potencjalnie mogłyby jeszcze pracować.

Emerytura w powszechnym wieku (60/65 lat) czy naprawdę możesz dorabiać bez limitu?

Tak, to prawda. Jeśli jesteś kobietą po 60. roku życia lub mężczyzną po 65. roku życia i pobierasz emeryturę, możesz dorabiać bez żadnych ograniczeń kwotowych. ZUS nie zmniejszy ani nie zawiesi Twojego świadczenia bez względu na wysokość dodatkowych zarobków. Jest jednak jeden, bardzo specyficzny wyjątek: dotyczy on osób, którym ZUS podwyższył świadczenie do kwoty minimalnej. W takim przypadku, jeśli dodatkowy dochód przekroczy pewien próg, ZUS może obniżyć emeryturę do pierwotnie wyliczonej kwoty, czyli tej sprzed podwyższenia do minimalnego świadczenia. To ważna kwestia, o której warto pamiętać, choć dotyczy ona stosunkowo niewielkiej grupy seniorów.

Ile dokładnie możesz dorobić na wcześniejszej emeryturze?

Dla wcześniejszych emerytów i rencistów kluczowe są dwa progi przychodów, które ZUS weryfikuje co kwartał. Pierwszy próg to 70% przeciętnego miesięcznego wynagrodzenia. Jeśli Twoje dodatkowe przychody przekroczą tę kwotę, ZUS zmniejszy Twoje świadczenie o kwotę przekroczenia, jednak nie więcej niż o maksymalną kwotę zmniejszenia, która również jest ustalana przez ZUS. To oznacza, że nie stracisz całego świadczenia, ale jego część zostanie pomniejszona.

Drugi, znacznie bardziej restrykcyjny próg, to 130% przeciętnego miesięcznego wynagrodzenia. Przekroczenie tej kwoty oznacza, że ZUS całkowicie zawiesi wypłatę Twojego świadczenia emerytalnego lub rentowego za dany okres. To bardzo istotna informacja, ponieważ w takim przypadku możesz zostać bez świadczenia na pewien czas. Pamiętaj, że te limity są dynamiczne zmieniają się co kwartał (od marca, czerwca, września i grudnia) i są ogłaszane przez Prezesa Głównego Urzędu Statystycznego (GUS).

Jak w praktyce ZUS oblicza i weryfikuje twoje dodatkowe przychody?

ZUS weryfikuje dodatkowe przychody emerytów na podstawie danych, które otrzymuje od płatników składek (np. pracodawców, zleceniodawców) oraz na podstawie informacji, które sam emeryt ma obowiązek zgłosić. To bardzo ważne, abyś jako emeryt, który podjął pracę, poinformował ZUS o tym fakcie oraz o wysokości swoich zarobków. ZUS może dokonać rozliczenia rocznego lub miesięcznego, porównując Twoje zarobki z obowiązującymi limitami. W przypadku stwierdzenia przekroczeń, ZUS ma prawo do dochodzenia zwrotu nienależnie pobranych świadczeń.

Gdzie szukać aktualnych kwot limitów? Praktyczny poradnik

Znajomość aktualnych kwot limitów jest kluczowa dla wcześniejszych emerytów. Najpewniejszym źródłem informacji jest oficjalna strona internetowa Zakładu Ubezpieczeń Społecznych (ZUS), gdzie regularnie publikowane są komunikaty dotyczące nowych progów. Warto również śledzić komunikaty Prezesa GUS oraz wiarygodne media ekonomiczne i portale informacyjne, które często podają te dane w przystępnej formie. Moja rada to: sprawdzaj te informacje regularnie, najlepiej co kwartał, aby uniknąć nieprzyjemnych niespodzianek.

PIT-0 dla seniora: Jak legalnie nie płacić podatku od dodatkowych dochodów?

Ulga "PIT-0 dla seniora" to fantastyczna inicjatywa, która pozwala pracującym seniorom na legalne zwiększenie swoich dochodów bez konieczności płacenia podatku dochodowego. Dotyczy ona osób, które osiągnęły już wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn), ale zamiast pobierać świadczenie z ZUS, decydują się na kontynuowanie aktywności zawodowej. To doskonała opcja dla tych, którzy czują się na siłach i chcą pozostać aktywni zawodowo, jednocześnie maksymalizując swoje zarobki.

Kto kwalifikuje się do ulgi? Trzy warunki, które musisz spełnić

Aby skorzystać z ulgi "PIT-0 dla seniora", musisz spełnić trzy kluczowe warunki:

- Osiągnięcie wieku emerytalnego: Musisz mieć ukończone 60 lat (kobieta) lub 65 lat (mężczyzna). To podstawowy warunek, bez którego ulga nie przysługuje.

- Niepobieranie świadczenia emerytalnego: To jest kluczowe. Ulga przysługuje osobom, które mimo osiągnięcia wieku emerytalnego, nie pobierają emerytury ani renty rodzinnej z ZUS, KRUS, wojskowych czy policyjnych systemów emerytalnych. Zamiast tego, nadal aktywnie pracują.

- Kontynuowanie aktywności zawodowej: Musisz uzyskiwać przychody z tytułu umowy o pracę, umowy zlecenia lub prowadzenia pozarolniczej działalności gospodarczej. Ulga ma na celu wspieranie aktywności zawodowej seniorów.

Limit 85 528 zł jak to działa i co się dzieje po jego przekroczeniu?

Ulga "PIT-0 dla seniora" zwalnia z podatku dochodowego przychody do kwoty 85 528 zł rocznie. To znacząca kwota, która pozwala na legalne zwiększenie budżetu domowego. Co więcej, dzięki istniejącej kwocie wolnej od podatku (30 000 zł), realnie bez podatku możesz zarobić nawet do 115 528 zł rocznie (85 528 zł z ulgi + 30 000 zł kwoty wolnej). Dopiero po przekroczeniu tej kwoty, nadwyżka przychodów będzie opodatkowana według skali podatkowej, czyli 12% do 120 000 zł i 32% powyżej tej kwoty. To sprawia, że PIT-0 dla seniora jest niezwykle atrakcyjnym rozwiązaniem dla aktywnych zawodowo osób w wieku emerytalnym.

Umowa o pracę, zlecenie czy działalność? Jakie przychody obejmuje ulga?

Ulga "PIT-0 dla seniora" obejmuje przychody z następujących źródeł:

- Umowa o pracę

- Umowa zlecenie

- Pozarolnicza działalność gospodarcza (opodatkowana według skali podatkowej, podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych lub kartą podatkową)

Krok po kroku: Jakie oświadczenie złożyć pracodawcy, by korzystać z PIT-0?

Skorzystanie z ulgi PIT-0 dla seniora jest stosunkowo proste:

- Złóż oświadczenie pracodawcy/zleceniodawcy: Aby ulga była stosowana już w trakcie roku podatkowego, musisz złożyć swojemu pracodawcy lub zleceniodawcy pisemne oświadczenie.

- Wskaż w oświadczeniu: Że spełniasz warunki do stosowania ulgi (osiągnąłeś wiek emerytalny i nie pobierasz świadczenia emerytalnego).

- Wzór oświadczenia: Zazwyczaj formularz takiego oświadczenia jest dostępny u pracodawcy lub na stronach internetowych urzędów skarbowych.

- Pamiętaj o odpowiedzialności: Składając oświadczenie, potwierdzasz, że spełniasz warunki do ulgi. W przypadku zmiany sytuacji (np. rozpoczęcia pobierania emerytury), masz obowiązek poinformować o tym płatnika.

Wybór formy zatrudnienia: Umowa o pracę, zlecenie czy własna firma?

Wybór odpowiedniej formy zatrudnienia na emeryturze ma ogromne znaczenie, ponieważ wpływa nie tylko na wysokość Twoich zarobków netto, ale także na elastyczność pracy, obowiązki wobec ZUS i urzędu skarbowego. Jako Maurycy Włodarczyk zawsze podkreślam, że warto dokładnie przeanalizować każdą opcję, zanim podejmiesz decyzję.

Umowa o pracę: Pełne składki, ale i pełna ochrona

Umowa o pracę to najbardziej tradycyjna i stabilna forma zatrudnienia. Jej zaletami są przede wszystkim stabilność, prawa pracownicze (np. prawo do urlopu, ochrona przed zwolnieniem, świadczenia chorobowe) oraz pełna ochrona socjalna. Wadą może być natomiast pełne oskładkowanie choć jako emeryt nie płacisz składki rentowej, to nadal odprowadzasz składki na ubezpieczenie emerytalne, chorobowe (jeśli się na nie zdecydujesz) i zdrowotne. Mimo to, dla wielu seniorów, poczucie bezpieczeństwa i stabilności wynikające z umowy o pracę jest bezcenne.

Umowa zlecenie: Elastyczność i niższe składki analiza korzyści

Umowa zlecenie to popularna alternatywa dla umowy o pracę, ceniona przede wszystkim za większą elastyczność. Możesz ustalać godziny pracy, zakres obowiązków i często pracować zdalnie. Jeśli jesteś emerytem i masz już ustalone prawo do emerytury, z tytułu umowy zlecenia nie musisz opłacać składek na ubezpieczenie emerytalne i rentowe (jeśli podlegasz ubezpieczeniom społecznym z tytułu umowy o pracę/zlecenia w innej firmie lub z własnej działalności gospodarczej). Zawsze jednak obowiązkowa jest składka zdrowotna. To sprawia, że umowa zlecenie może być bardzo korzystna finansowo, oferując jednocześnie dużą swobodę.Umowa o dzieło: Kiedy jest możliwa i dlaczego jest tak atrakcyjna finansowo?

Umowa o dzieło jest najbardziej atrakcyjna finansowo, ponieważ co do zasady nie podlega składkom ZUS (poza składką zdrowotną, jeśli jest to jedyne źródło dochodu i nie masz innych tytułów do ubezpieczenia). To oznacza, że otrzymujesz większą kwotę "na rękę". Jej zastosowanie jest jednak ograniczone musi dotyczyć wykonania konkretnego, materialnego lub niematerialnego dzieła (np. napisanie artykułu, stworzenie grafiki, wykonanie remontu). Nie może być to praca o charakterze ciągłym czy powtarzalnym. Zawsze radzę dokładnie sprawdzić, czy Twoja praca faktycznie kwalifikuje się jako "dzieło", aby uniknąć problemów z ZUS.

Własna działalność gospodarcza na emeryturze: Jakie składki ZUS zapłacisz?

Prowadzenie własnej działalności gospodarczej na emeryturze to opcja dla tych, którzy chcą być swoimi szefami. Jako emeryt prowadzący DG również masz pewne ulgi w składkach ZUS. Podobnie jak w przypadku umowy zlecenia, nie musisz opłacać składek na ubezpieczenie emerytalne i rentowe. Obowiązkowa jest natomiast składka zdrowotna. Składka chorobowa jest dobrowolna. To daje dużą swobodę w zarządzaniu czasem i zakresem pracy, ale wiąże się też z większą odpowiedzialnością i koniecznością samodzielnego rozliczania się z urzędami.

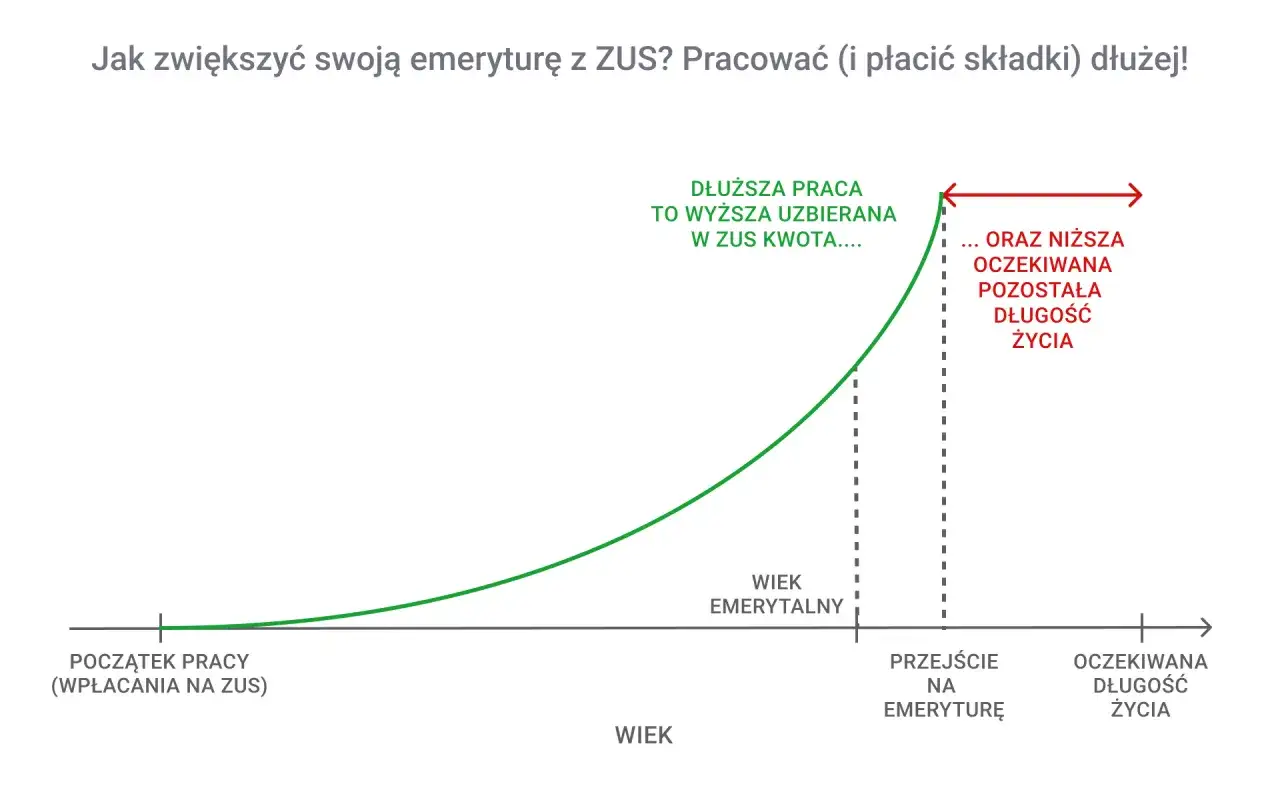

Więcej pracy to wyższa emerytura? Mechanizm ponownego przeliczania świadczenia

Wielu seniorów nie zdaje sobie sprawy, że dodatkowa praca na emeryturze to nie tylko bieżące dochody, ale także inwestycja w przyszłość. Każda dodatkowa aktywność zawodowa, z której odprowadzane są składki, może przynieść korzyść w postaci wyższego świadczenia emerytalnego. To bardzo ważny aspekt, o którym zawsze informuję moich klientów.

Jak twoje dodatkowe składki przekładają się na realny wzrost emerytury?

Mechanizm jest prosty: każdy dodatkowy, oskładkowany dochód, który uzyskujesz na emeryturze (czy to z umowy o pracę, umowy zlecenia, czy działalności gospodarczej), oznacza, że na Twoje konto w ZUS wpływają kolejne składki. Te składki powiększają Twój kapitał emerytalny. ZUS, na Twój wniosek, może dokonać ponownego przeliczenia emerytury, uwzględniając te nowe składki. W efekcie, Twoje świadczenie emerytalne zostanie podwyższone. To realna korzyść, która sprawia, że praca na emeryturze jest podwójnie opłacalna masz bieżące dochody i zwiększasz swoją przyszłą emeryturę.

Kiedy i jak złożyć wniosek do ZUS o ponowne przeliczenie świadczenia?

Proces ponownego przeliczenia emerytury jest prosty, ale wymaga Twojej inicjatywy:

- Kiedy złożyć wniosek: Możesz złożyć wniosek o ponowne przeliczenie emerytury raz w roku kalendarzowym lub po ustaniu zatrudnienia. Warto to robić regularnie, aby Twoje świadczenie było zawsze aktualne.

- Formularz: Wniosek o ponowne przeliczenie emerytury (formularz ERP-7) jest dostępny na stronie internetowej ZUS oraz w placówkach ZUS.

- Wymagane dokumenty: Do wniosku należy dołączyć dokumenty potwierdzające okresy zatrudnienia i wysokość zarobków, za które odprowadzano składki po przejściu na emeryturę. Mogą to być świadectwa pracy, zaświadczenia o zarobkach (np. ZUS Rp-7) lub inne dokumenty potwierdzające okresy ubezpieczenia i podstawę wymiaru składek.

- Gdzie złożyć: Wniosek wraz z dokumentami należy złożyć w dowolnej placówce ZUS, osobiście, pocztą lub elektronicznie przez Platformę Usług Elektronicznych (PUE ZUS).

Jak zarabiać na emeryturze mądrze i zgodnie z przepisami?

Dorabianie na emeryturze to świetna sprawa pozwala na podreperowanie budżetu, utrzymanie aktywności i kontaktów społecznych. Jednak, jak już wspomniałem, kluczem jest robienie tego mądrze i zgodnie z obowiązującymi przepisami. Pozwól, że podsumuję najważniejsze kwestie w formie praktycznej listy kontrolnej i wskażę najczęstsze błędy, których należy unikać.

Lista kontrolna: O czym musisz pamiętać, zanim podejmiesz pracę?

- Sprawdź swój wiek emerytalny: Upewnij się, czy osiągnąłeś powszechny wiek emerytalny (60 lat dla kobiet, 65 dla mężczyzn). To decyduje o tym, czy podlegasz limitom ZUS.

- Weryfikuj aktualne limity ZUS: Jeśli jesteś wcześniejszym emerytem lub rencistą, regularnie sprawdzaj aktualne progi 70% i 130% przeciętnego wynagrodzenia.

- Zapoznaj się z zasadami PIT-0 dla seniora: Jeśli spełniasz warunki, to świetna okazja, by nie płacić podatku od dochodów do 115 528 zł rocznie.

- Wybierz optymalną formę zatrudnienia: Zastanów się, czy lepsza będzie dla Ciebie umowa o pracę, zlecenie, dzieło, czy własna działalność gospodarcza, biorąc pod uwagę składki i elastyczność.

- Poinformuj ZUS o podjęciu pracy: Jeśli jesteś wcześniejszym emerytem, masz obowiązek zgłosić ZUS fakt podjęcia pracy i wysokość zarobków.

- Zbieraj dokumenty: Zachowuj świadectwa pracy i zaświadczenia o zarobkach, aby móc w przyszłości przeliczyć emeryturę.

Przeczytaj również: Kierowca Ubera: Ile ZAROBISZ na rękę? Kompletna analiza kosztów.

Najczęstsze błędy emerytów i jak ich unikać, by nie stracić pieniędzy

-

Brak zgłoszenia dochodów do ZUS: Wcześniejsi emeryci często zapominają poinformować ZUS o podjęciu pracy lub o wysokości swoich zarobków.

- Jak unikać: Zawsze informuj ZUS o podjęciu pracy i na bieżąco o swoich przychodach. ZUS i tak dowie się o Twoich zarobkach od płatników składek.

-

Niezrozumienie limitów zarobkowych: Mylenie zasad dla wcześniejszych emerytów z tymi dla osób w powszechnym wieku emerytalnym.

- Jak unikać: Dokładnie sprawdź, do której grupy należysz i regularnie weryfikuj aktualne limity na stronie ZUS.

-

Błędne założenia dotyczące PIT-0 dla seniora: Przekonanie, że ulga przysługuje każdemu emerytowi, niezależnie od pobierania świadczenia.

- Jak unikać: Pamiętaj, że ulga PIT-0 dotyczy tylko tych, którzy osiągnęli wiek emerytalny, ale NIE POBIERAJĄ jeszcze świadczenia emerytalnego.

-

Niewłaściwy wybór formy zatrudnienia: Wybieranie formy pracy, która nie jest optymalna pod kątem składek ZUS lub podatków.

- Jak unikać: Zawsze analizuj korzyści i wady każdej formy zatrudnienia w Twojej indywidualnej sytuacji. W razie wątpliwości skonsultuj się z doradcą.

-

Brak wniosku o ponowne przeliczenie emerytury: Niekorzystanie z możliwości podwyższenia świadczenia dzięki dodatkowo odprowadzonym składkom.

- Jak unikać: Pamiętaj, aby raz w roku lub po zakończeniu zatrudnienia złożyć wniosek do ZUS o ponowne przeliczenie emerytury. To Twoje prawo i realna korzyść!