Indywidualne Konto Emerytalne (IKE) to jeden z filarów polskiego systemu oszczędzania na przyszłość, oferujący unikalne korzyści podatkowe, które mogą znacząco wpłynąć na ostateczną wysokość zgromadzonego kapitału. Zrozumienie, ile realnie można zarobić na IKE, jest kluczowe dla każdego, kto myśli o zabezpieczeniu swojej emerytury i efektywnym pomnażaniu oszczędności, zwłaszcza w obliczu zmieniającej się rzeczywistości demograficznej i ekonomicznej.

Potencjalne zyski z IKE jak zwolnienie z podatku Belki i wybór formy inwestycji kształtują Twoją emeryturę?

- Główną korzyścią IKE jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) po spełnieniu określonych warunków.

- Wysokość zysków jest ściśle zależna od wybranej formy IKE, od bezpiecznych lokat po bardziej ryzykowne rachunki maklerskie.

- IKE oferuje potencjał długoterminowego wzrostu kapitału, wykorzystując efekt procentu składanego.

- Na realne zyski znacząco wpływa inflacja, która może obniżać siłę nabywczą zgromadzonych środków.

- Istnieje roczny limit wpłat na IKE, który w 2026 roku wynosi 25 839 zł, co pozwala na systematyczne budowanie kapitału.

Ile realnie można zarobić na IKE? Odkryj potencjał swojej emerytury

Dlaczego pytanie o zyski z IKE jest dziś ważniejsze niż kiedykolwiek?

W dzisiejszych czasach, kiedy system emerytalny w Polsce stoi przed wyzwaniami demograficznymi, a prognozy dotyczące przyszłych świadczeń z ZUS nie napawają optymizmem, kwestia samodzielnego oszczędzania na emeryturę staje się priorytetem. Coraz więcej Polaków zdaje sobie sprawę, że to, ile realnie odłożymy i jak efektywnie będziemy te środki pomnażać, zadecyduje o naszej jakości życia na starość. W tym kontekście, pytanie o potencjalne zyski z Indywidualnego Konta Emerytalnego (IKE) nabiera szczególnego znaczenia, ponieważ IKE oferuje mechanizmy, które mogą znacząco zwiększyć efektywność naszych długoterminowych inwestycji.Kluczowa korzyść, która napędza Twoje zyski: magia zwolnienia z podatku Belki

Jedną z najbardziej atrakcyjnych cech IKE, która bezpośrednio przekłada się na wyższe realne zyski, jest zwolnienie z 19% podatku od zysków kapitałowych, powszechnie znanego jako podatek Belki. Oznacza to, że wszystkie zyski wypracowane w ramach IKE czy to z odsetek, dywidend, czy sprzedaży akcji nie są obciążone tym podatkiem, pod warunkiem spełnienia kilku prostych warunków. Aby skorzystać z tej ulgi, musimy dokonać wypłaty środków po osiągnięciu 60. roku życia (lub 55. w przypadku nabycia uprawnień emerytalnych) oraz dokonywać wpłat w co najmniej 5 dowolnych latach kalendarzowych. Brak konieczności płacenia podatku Belki pozwala na znacznie szybszą kumulację kapitału, ponieważ zyski są reinwestowane w całości, a nie pomniejszone o daninę na rzecz państwa. W długim terminie, dzięki potędze procentu składanego, ta korzyść może przełożyć się na dziesiątki, a nawet setki tysięcy złotych dodatkowego kapitału.IKE to tylko "opakowanie" od czego naprawdę zależą Twoje zarobki?

Warto zrozumieć, że IKE samo w sobie nie jest instrumentem inwestycyjnym, lecz jedynie ramą prawną i podatkową, która pozwala na gromadzenie środków na preferencyjnych warunkach. Rzeczywiste zarobki zależą od instrumentów finansowych, w które zdecydujemy się inwestować w ramach naszego Indywidualnego Konta Emerytalnego. To Ty, jako inwestor, wybierasz, w co będą lokowane Twoje pieniądze. Dostępne formy IKE są różnorodne i pozwalają dopasować strategię do indywidualnych preferencji ryzyka i oczekiwanych zysków:

- Rachunek maklerski (umożliwiający inwestowanie w akcje, obligacje, ETFy)

- Fundusze inwestycyjne (akcyjne, zrównoważone, obligacji)

- Ubezpieczeniowe fundusze kapitałowe (UFK)

- Lokata bankowa

- Rachunek oszczędnościowy

Różne formy IKE: jak wpływają na Twój potencjalny zysk?

IKE Obligacje: Bezpieczna przystań czy walka z inflacją?

IKE prowadzone w formie obligacji, zwłaszcza skarbowych, jest często postrzegane jako jedna z bezpieczniejszych opcji. Obligacje skarbowe charakteryzują się niskim ryzykiem kredytowym, ponieważ są emitowane przez państwo. Oferują one zazwyczaj stałe lub indeksowane do inflacji oprocentowanie. Niskie ryzyko oznacza jednak zazwyczaj niższy potencjał zysku. W obecnych warunkach, gdy inflacja potrafi być wysoka, zyski z obligacji, choć nominalnie dodatnie, mogą okazać się niewystarczające, aby realnie pokonać wzrost cen. Moim zdaniem, inwestując w obligacje w ramach IKE, kluczowe jest monitorowanie wskaźników inflacji, aby upewnić się, że nasze oszczędności faktycznie rosną, a nie tylko utrzymują swoją wartość.

IKE Lokata Bankowa: Gwarancja kapitału, ale czy realny zarobek?

IKE w formie lokaty bankowej to najbardziej konserwatywna opcja, która oferuje gwarancję kapitału. Środki zgromadzone na lokacie są chronione przez Bankowy Fundusz Gwarancyjny, co zapewnia pełne bezpieczeństwo. Niestety, ta forma IKE charakteryzuje się również najniższym potencjałem zysku. Oprocentowanie lokat bankowych jest zazwyczaj niskie i w wielu przypadkach nie jest w stanie pokryć nawet bieżącej inflacji. Oznacza to, że choć nominalnie nasze pieniądze rosną, realnie ich siła nabywcza maleje. Jeśli celem IKE jest realne pomnażanie kapitału na emeryturę, lokata bankowa może okazać się niewystarczająca, prowadząc do realnej straty wartości oszczędności w długim horyzoncie.

IKE Fundusze Inwestycyjne: Złoty środek dla zdywersyfikowanego portfela

IKE w formie funduszy inwestycyjnych to rozwiązanie, które pozwala na dywersyfikację portfela i dostęp do szerokiej gamy strategii inwestycyjnych. Fundusze mogą inwestować w akcje, obligacje, surowce czy nieruchomości, a ich zarządzaniem zajmują się profesjonaliści. Dzięki temu, nawet bez głębokiej wiedzy rynkowej, możemy uczestniczyć w zyskach z różnych klas aktywów. Fundusze akcyjne oferują wyższy potencjał zysku, ale i większe ryzyko, natomiast fundusze zrównoważone czy obligacji są bardziej konserwatywne. Historyczne stopy zwrotu funduszy są zróżnicowane, ale w długim terminie wiele z nich osiągało wyniki znacznie przewyższające lokaty bankowe, co czyni je atrakcyjną opcją dla osób szukających równowagi między ryzykiem a potencjalnym zyskiem.

IKE Rachunek Maklerski (Akcje, ETFy): Najwyższy potencjał i największe ryzyko dla kogo?

Dla inwestorów, którzy są gotowi podjąć większe ryzyko w zamian za potencjalnie najwyższe zyski, IKE w formie rachunku maklerskiego jest najlepszym wyborem. Umożliwia on bezpośrednie inwestowanie w akcje spółek notowanych na giełdzie, a także w fundusze ETF (Exchange Traded Funds), które śledzą indeksy rynkowe lub konkretne sektory. Historyczne średnioroczne stopy zwrotu z akcji na polskiej giełdzie (indeks WIG) w długim terminie oscylowały w granicach 8-10%, co pokazuje ogromny potencjał wzrostu. Globalne fundusze ETF zyskują na popularności, oferując łatwą dywersyfikację na rynkach światowych. Ta forma IKE jest odpowiednia dla osób z większą wiedzą o rynkach finansowych, gotowych do aktywnego zarządzania swoim portfelem lub świadomie inwestujących w pasywne fundusze ETF, które wymagają mniejszej interwencji. Wymaga ona jednak większej świadomości ryzyka i tolerancji na wahania rynkowe.

Symulacje zysków z IKE: liczby, które przekonują

Aby lepiej zobrazować potencjał IKE, przygotowałem kilka symulacji, które pokazują, jak różne strategie i kwoty wpłat mogą przełożyć się na zgromadzony kapitał na emeryturze. Pamiętajmy, że są to jedynie przykłady, a rzeczywiste wyniki mogą się różnić.

Scenariusz konserwatywny: Ile zarobisz, oszczędzając bezpiecznie przez 20 lat?

Załóżmy, że decydujesz się na IKE o niskim ryzyku, np. w formie lokat lub obligacji, które generują średnią stopę zwrotu na poziomie 2-3% rocznie. Jeśli będziesz regularnie wpłacać 5000 zł rocznie przez 20 lat, Twoje oszczędności mogą wyglądać następująco:

- Łączna suma wpłat: 100 000 zł

- Zgromadzony kapitał (przy 2,5% średniorocznie): około 128 200 zł

- Zysk: około 28 200 zł, w całości zwolniony z podatku Belki.

Ten scenariusz pokazuje, że nawet przy niskim ryzyku i umiarkowanych wpłatach, IKE pozwala na pomnożenie kapitału, a zwolnienie z podatku Belki jest tutaj kluczowe, bo każdy grosz zysku zostaje w Twojej kieszeni.

Scenariusz zrównoważony: Jak regularne wpłaty budują kapitał przy umiarkowanym ryzyku?

Rozważmy IKE w formie funduszy zrównoważonych, które historycznie mogły osiągać średnią stopę zwrotu na poziomie 5-6% rocznie. Jeśli zdecydujesz się na regularne wpłaty w wysokości 10 000 zł rocznie przez 25 lat, efekty mogą być znacznie bardziej imponujące:

- Łączna suma wpłat: 250 000 zł

- Zgromadzony kapitał (przy 5,5% średniorocznie): około 573 000 zł

- Zysk: około 323 000 zł, w całości zwolniony z podatku Belki.

Ten przykład wyraźnie pokazuje, jak regularność wpłat w połączeniu z umiarkowanym ryzykiem i długim horyzontem czasowym, wsparta brakiem podatku Belki, może znacząco przyspieszyć budowanie kapitału na emeryturę.

Scenariusz dynamiczny: Potencjał miliona złotych przy inwestowaniu na giełdzie

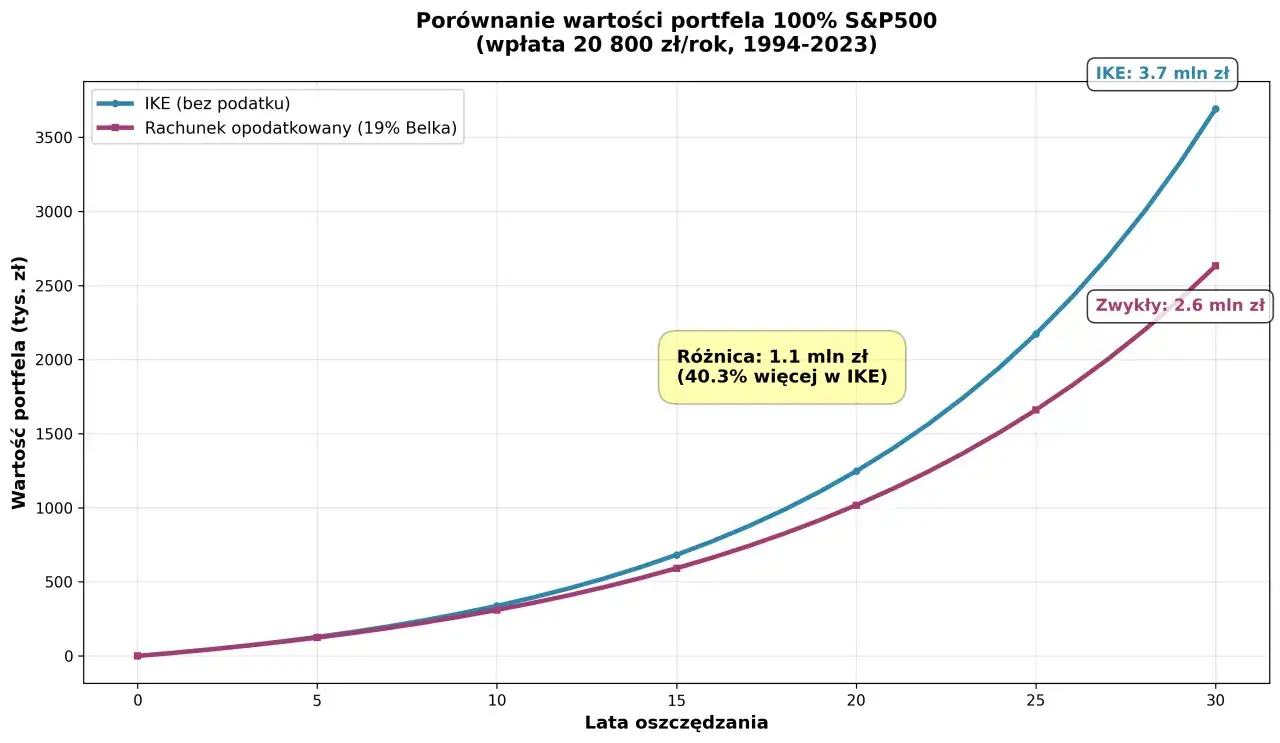

Dla osób gotowych na większe ryzyko i inwestowanie w akcje lub ETFy poprzez rachunek maklerski, potencjał zysków jest największy. Symulacje pokazują, że wpłacając rocznie 20 000 zł przez 25 lat przy średniej stopie zwrotu 7%, można zgromadzić ponad 1,2 mln zł. Z tej kwoty, sam zysk to ponad 700 tys. zł, który w ramach IKE jest całkowicie zwolniony z podatku Belki. Gdybyś inwestował poza IKE, od tego zysku musiałbyś zapłacić ponad 133 tys. zł podatku. Ta symulacja doskonale ilustruje, jak IKE, w połączeniu z inwestowaniem w bardziej ryzykowne, ale historycznie bardziej dochodowe aktywa, maksymalizuje korzyści podatkowe i pozwala na zbudowanie naprawdę znaczącego kapitału na przyszłość.

Kalkulator zysków: Jak limit wpłat na IKE w 2026 roku (25 839 zł) przekłada się na przyszły kapitał?

Roczny limit wpłat na IKE jest kluczowym elementem, który pozwala na systematyczne i efektywne budowanie kapitału. Na rok 2026 limit ten został ustalony na poziomie 25 839 zł. Maksymalne wykorzystanie tego limitu, przy założeniu średniej stopy zwrotu na poziomie 7-8%, może przynieść imponujące rezultaty w perspektywie długoterminowej. Poniższa tabela przedstawia, jak może wyglądać zgromadzony kapitał przy maksymalnych wpłatach i średniorocznej stopie zwrotu 7,5%:

| Liczba lat | Zgromadzony kapitał |

|---|---|

| 10 | ~375 000 zł |

| 20 | ~1 200 000 zł |

| 30 | ~3 100 000 zł |

Maksymalizuj zyski z IKE: strategie dla świadomego inwestora

Długoterminowy horyzont: Dlaczego czas jest Twoim największym sprzymierzeńcem?

W inwestowaniu, a zwłaszcza w IKE, czas jest absolutnie kluczowy. Długoterminowy horyzont inwestycyjny pozwala w pełni wykorzystać potęgę procentu składanego, gdzie zyski generują kolejne zyski. Im wcześniej zaczniesz oszczędzać, tym mniejsze kwoty będziesz musiał wpłacać, aby osiągnąć ten sam cel, ponieważ Twoje pieniądze będą miały więcej czasu na wzrost. To właśnie długi horyzont pozwala na wygładzenie krótkoterminowych wahań rynkowych i czerpanie korzyści ze wzrostów gospodarczych w dłuższej perspektywie.

Dywersyfikacja portfela: Nie wkładaj wszystkich jajek do jednego koszyka

Zasada dywersyfikacji portfela jest fundamentem rozsądnego inwestowania. Polega ona na rozłożeniu inwestycji na różne klasy aktywów, rynki czy branże, aby zminimalizować ryzyko. Jeśli jedna inwestycja radzi sobie gorzej, inne mogą kompensować te straty. W kontekście IKE oznacza to, że nie powinniśmy inwestować wszystkich środków w akcje jednej spółki czy fundusz jednej branży. Zamiast tego, warto rozważyć fundusze zrównoważone, portfele ETFów obejmujące różne rynki, lub połączenie kilku form IKE. Dywersyfikacja pomaga stabilizować zyski i chronić kapitał przed nadmiernymi wahaniami.

Kontrola kosztów: Jak opłaty za zarządzanie zjadają Twój przyszły zysk?

Opłaty za zarządzanie, prowizje czy inne koszty związane z prowadzeniem IKE i zarządzaniem aktywami mogą znacząco obniżyć realne zyski w długim terminie. Nawet niewielka różnica w opłatach (np. 1% rocznie) może po 20-30 latach przełożyć się na dziesiątki tysięcy złotych mniej na koncie. Dlatego, moim zdaniem, świadomy inwestor powinien zawsze dokładnie analizować strukturę opłat oferowanych przez różne instytucje i wybierać te instrumenty, które charakteryzują się niskimi kosztami. Fundusze indeksowe czy ETFy są często dobrym wyborem ze względu na ich efektywność kosztową.

Regularność wpłat (DCA): Jak uśrednianie ceny zakupu minimalizuje ryzyko?

Strategia uśredniania ceny zakupu (Dollar-Cost Averaging DCA) polega na regularnym wpłacaniu stałej kwoty do IKE, niezależnie od aktualnej sytuacji rynkowej. Dzięki temu, gdy ceny aktywów spadają, za tę samą kwotę kupujemy więcej jednostek, a gdy rosną mniej. W długim terminie ta strategia pozwala na uśrednienie ceny zakupu i zminimalizowanie ryzyka związanego z próbą "trafienia" w najlepszy moment na rynku. Regularność wpłat buduje dyscyplinę i pozwala czerpać korzyści z długoterminowego wzrostu, jednocześnie redukując wpływ krótkoterminowych wahań.

Unikaj tych błędów: co obniża Twoje zarobki na IKE?

Ignorowanie inflacji: Pułapka "bezpiecznych" inwestycji

Jednym z największych błędów, które mogą obniżyć realne zarobki na IKE, jest ignorowanie inflacji. Wiele osób, szukając "bezpiecznych" inwestycji, wybiera lokaty bankowe lub obligacje o niskim oprocentowaniu. Niestety, w okresach podwyższonej inflacji, nominalne zyski z takich instrumentów mogą być niższe niż wskaźnik wzrostu cen. Oznacza to, że choć na koncie widzimy więcej pieniędzy, ich siła nabywcza maleje. Realna strata kapitału z powodu inflacji to cichy, ale groźny wróg długoterminowych oszczędności. Zawsze należy dążyć do tego, aby stopa zwrotu z inwestycji przewyższała inflację.Podejmowanie decyzji pod wpływem emocji: Sprzedaż w panice i kupowanie na górce

Rynki finansowe charakteryzują się zmiennością, a to często wywołuje silne emocje u inwestorów. Strach i chciwość to dwaj najwięksi wrogowie racjonalnych decyzji. Sprzedaż aktywów w panice, gdy ceny spadają, lub kupowanie na "górce", gdy rynek jest przegrzany, to klasyczne błędy, które prowadzą do strat. W IKE, gdzie horyzont inwestycyjny jest długi, kluczowe jest trzymanie się przyjętej strategii i unikanie impulsywnych ruchów. Cierpliwość i dyscyplina są znacznie cenniejsze niż próba przewidywania krótkoterminowych ruchów rynkowych.

Brak dopasowania strategii do wieku i profilu ryzyka

Strategia inwestycyjna w IKE powinna być dynamiczna i dostosowana do wieku inwestora oraz jego indywidualnej tolerancji na ryzyko. Młodsze osoby, mające przed sobą wiele lat do emerytury, mogą pozwolić sobie na większe ryzyko i inwestowanie w bardziej agresywne aktywa (np. akcje), ponieważ mają czas na odrobienie ewentualnych strat. Z kolei osoby zbliżające się do emerytury powinny stopniowo zmniejszać ryzyko w portfelu, przenosząc środki do bezpieczniejszych instrumentów, aby chronić zgromadzony kapitał. Brak elastyczności i niedopasowanie strategii do zmieniających się okoliczności życiowych to poważny błąd.

Przedwczesna wypłata środków i utrata korzyści podatkowej

Jedną z największych pułapek IKE jest przedwczesna wypłata środków. Choć IKE oferuje elastyczność i możliwość wypłaty w dowolnym momencie, wiąże się to z utratą kluczowej korzyści podatkowej zwolnienia z podatku Belki. W przypadku wcześniejszej wypłaty, od wszystkich zysków naliczany jest 19% podatek. Moim zdaniem, IKE powinno być traktowane jako długoterminowa inwestycja na emeryturę, a środki z niego powinny być wypłacane dopiero po spełnieniu warunków uprawniających do ulgi podatkowej. W przeciwnym razie, cały wysiłek włożony w budowanie kapitału może zostać znacząco umniejszony.

IKE: czy to opłacalny sposób na budowanie kapitału?

Realistyczne oczekiwania vs. obietnice bez pokrycia

Podsumowując, IKE jest bez wątpienia bardzo efektywnym narzędziem do budowania kapitału na emeryturę, głównie dzięki unikalnej korzyści w postaci zwolnienia z podatku Belki. Jednakże, aby w pełni wykorzystać jego potencjał, musimy mieć realistyczne oczekiwania. Nie ma gwarancji "szybkich i łatwych" zysków. Wysokość zarobków zależy od wielu czynników: wybranej formy inwestycji, horyzontu czasowego, regularności wpłat, kontroli kosztów oraz naszej tolerancji na ryzyko. IKE to maraton, nie sprint, a sukces wymaga cierpliwości i konsekwencji.

Dla kogo IKE będzie najlepszym wyborem na dodatkową emeryturę?

IKE będzie najlepszym wyborem dla każdego, kto:

- Myśli o długoterminowym oszczędzaniu na emeryturę i chce skorzystać z ulg podatkowych.

- Jest świadomy, że system emerytalny wymaga uzupełnienia o prywatne oszczędności.

- Chce samodzielnie decydować o sposobie inwestowania swoich środków, wybierając spośród różnych form IKE.

- Jest gotów na regularne wpłaty, nawet niewielkich kwot, aby wykorzystać potęgę procentu składanego.

- Szuka sposobu na efektywne pomnażanie kapitału, wolnego od podatku od zysków kapitałowych.

Niezależnie od tego, czy jesteś młodym człowiekiem rozpoczynającym karierę, czy osobą w średnim wieku, która chce wzmocnić swoje przyszłe świadczenia, IKE oferuje elastyczność i korzyści, które czynią go jednym z najbardziej atrakcyjnych produktów na polskim rynku oszczędności emerytalnych.