Inwestowanie w ETF-y (Exchange Traded Funds) staje się coraz popularniejsze, a pytanie "ile można na nich zarobić?" to jedno z pierwszych, które zadają sobie początkujący inwestorzy. W tym artykule, jako Maurycy Włodarczyk, pomogę Ci zrozumieć realny potencjał zysków z ETF-ów, omówię kluczowe czynniki, które na nie wpływają, oraz wskażę, jak świadomie budować swój portfel, aby maksymalizować długoterminowe korzyści.

Ile można zarobić na ETF-ach kluczowe czynniki i realistyczne stopy zwrotu

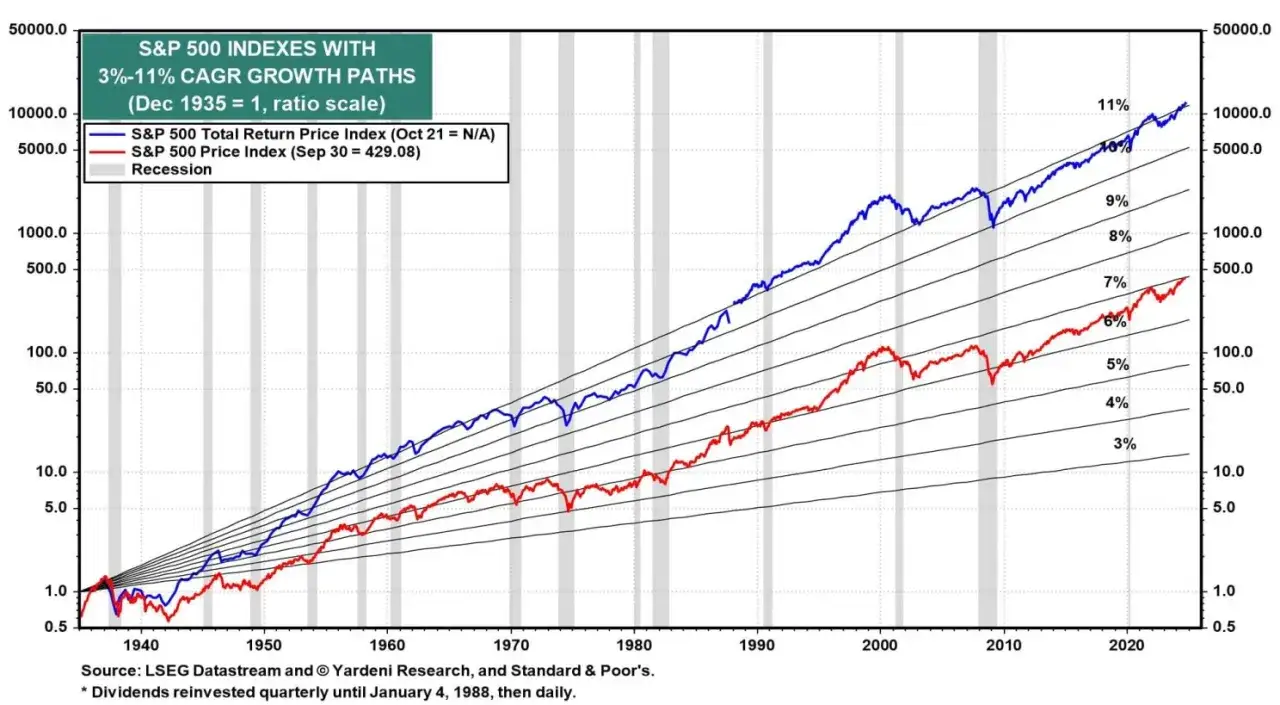

- Historycznie, akcyjne ETF-y (S&P 500, MSCI World) przynosiły średnio 8-10% rocznie w długim terminie, obligacyjne 3-5%.

- Potencjał zysku zależy od horyzontu inwestycyjnego (min. 5-10 lat), kosztów (TER, prowizje), dywidend i ryzyka walutowego.

- Niskie koszty (TER od 0,05%) mają kluczowe znaczenie dla długoterminowych wyników inwestycji.

- Inwestowanie przez IKE/IKZE pozwala uniknąć 19% podatku Belki od zysków kapitałowych.

- Dla początkujących rekomendowane są strategie długoterminowego inwestowania i regularnego uśredniania kosztów (DCA).

Wielu początkujących inwestorów, widząc spektakularne wzrosty na giełdzie, może mieć nierealistyczne oczekiwania, licząc na zyski rzędu 20% rocznie. Moje doświadczenie pokazuje jednak, że rynek jest znacznie bardziej złożony. Realistyczne historyczne stopy zwrotu dla szerokich akcyjnych ETF-ów, takich jak te śledzące indeksy S&P 500 czy MSCI World, oscylują wokół 8-10% rocznie w długim terminie. ETF-y obligacyjne, choć stabilniejsze, oferują zazwyczaj niższe, ale bardziej przewidywalne zyski, średnio na poziomie 3-5% rocznie. Pamiętajmy, że rynki finansowe charakteryzują się zmiennością, a krótkoterminowe wahania są normą, dlatego tak ważna jest perspektywa długoterminowa.

Ostateczny zysk z inwestycji w ETF-y zależy od wielu powiązanych ze sobą czynników. Zrozumienie ich jest kluczowe dla świadomego budowania portfela i zarządzania oczekiwaniami. Oto najważniejsze z nich:

- Horyzont inwestycyjny: Im dłużej inwestujesz, tym większa szansa na zniwelowanie krótkoterminowych wahań i skorzystanie z efektu procentu składanego. Dla akcyjnych ETF-ów rekomenduję minimum 5 lat, a optymalnie 10-20 lat.

- Koszty: Niewielkie na pierwszy rzut oka opłaty, takie jak wskaźnik TER, prowizje maklerskie czy spready, mogą znacząco obniżyć Twój długoterminowy zysk.

- Dywidendy: Sposób zarządzania dywidendami przez ETF (akumulacja czy dystrybucja) ma wpływ na efektywność podatkową i tempo wzrostu kapitału.

- Podatki: W Polsce zyski kapitałowe podlegają opodatkowaniu. Wybór odpowiednich narzędzi inwestycyjnych, takich jak IKE czy IKZE, może pomóc w legalnym uniknięciu podatku Belki.

- Ryzyko walutowe: Inwestując w ETF-y notowane w obcych walutach, narażasz się na ryzyko zmian kursu walutowego, które może zarówno zwiększyć, jak i zmniejszyć Twój zysk.

Zyski w praktyce: analiza historycznych wyników najpopularniejszych ETF-ów

Kiedy rozmawiamy o potencjalnych zarobkach na ETF-ach, nie da się uniknąć odwoływania się do historii. To właśnie ona daje nam najbardziej realistyczny obraz tego, czego możemy się spodziewać. Globalne ETF-y akcyjne, takie jak te śledzące indeks S&P 500 (reprezentujący 500 największych spółek w USA) czy MSCI World (obejmujący spółki z rynków rozwiniętych na całym świecie), są często uważane za fundamenty portfeli. Historycznie, w długim terminie (np. na przestrzeni 10-20 lat), przynosiły one średnioroczne stopy zwrotu w wysokości 8-10%. To solidny wynik, który pokazuje siłę globalnej gospodarki i dywersyfikacji. Zawsze jednak podkreślam, że wyniki historyczne nie są gwarancją przyszłych zysków rynek bywa nieprzewidywalny, ale długoterminowa perspektywa zazwyczaj wynagradza cierpliwość.

W Polsce rynek ETF-ów dynamicznie się rozwija, choć wciąż jest mniejszy niż na Zachodzie. Dostępne są ETF-y na polskie indeksy, takie jak WIG20TR (obejmujący 20 największych spółek z GPW z uwzględnieniem dywidend) czy mWIG40TR. Ich potencjał zarobkowy jest ściśle powiązany z kondycją polskiej gospodarki i giełdy. W ostatnich latach polskie indeksy bywały bardziej zmienne niż globalne, ale w sprzyjających okresach potrafią generować atrakcyjne stopy zwrotu. Cieszę się, że Polacy coraz chętniej inwestują w ETF-y, a ich dostępność na GPW ułatwia rozpoczęcie przygody z rynkiem.

Dla inwestorów szukających większej stabilności i niższego ryzyka, ETF-y na obligacje skarbowe stanowią ciekawą alternatywę. Historycznie, realne zyski z takich ETF-ów oscylowały w granicach 3-5% rocznie. Są one mniej zmienne niż akcje, co czyni je dobrym elementem dywersyfikacji portfela. Warto zwrócić uwagę na nowy ETF na polskie obligacje skarbowe (TBSP), który eliminuje ryzyko walutowe dla polskiego inwestora, oferując ekspozycję na krajowy rynek długu.

Inwestowanie w ETF-y surowcowe (np. na złoto, ropę naftową) czy sektorowe (np. na technologię, energetykę) to już nieco inna bajka. Ich zyski są silnie zależne od cykli koniunkturalnych, globalnych wydarzeń i czynników makroekonomicznych. Mogą przynosić bardzo wysokie zyski w sprzyjających okresach (np. złoto podczas kryzysów), ale wiąże się to z znacznie wyższym ryzykiem i zmiennością. Osobiście rekomenduję ostrożność i dokładne zrozumienie specyfiki tych rynków, zanim zdecydujemy się na taką inwestycję.

Ukryci pożeracze zysków: jak koszty i opłaty wpływają na Twój portfel

W świecie inwestycji, gdzie każdy procent ma znaczenie, koszty mogą być prawdziwymi "cichymi zabójcami" Twoich zysków. Kluczowym wskaźnikiem, na który zawsze zwracam uwagę, jest TER (Total Expense Ratio), czyli całkowity wskaźnik kosztów. Obejmuje on wszystkie opłaty związane z zarządzaniem funduszem, takie jak wynagrodzenie zarządzających, koszty administracyjne czy marketingowe. Dla popularnych ETF-ów TER waha się zazwyczaj od bardzo niskich 0,05% do około 0,7% rocznie. Może się wydawać, że to niewiele, ale w długim terminie różnica między 0,1% a 0,7% może oznaczać tysiące, a nawet dziesiątki tysięcy złotych mniej w Twojej kieszeni. Wyobraź sobie, że inwestujesz 10 000 zł na 20 lat nawet niewielka różnica w TER drastycznie wpłynie na końcowy kapitał.

Poza TER, musimy pamiętać o prowizjach maklerskich, które płacimy przy kupnie i sprzedaży jednostek ETF. W Polsce często wynoszą one około 0,2-0,39% wartości transakcji, z minimalną kwotą (np. 5-10 zł). Jeśli inwestujesz niewielkie kwoty, minimalna prowizja może okazać się procentowo bardzo wysoka. Drugim ważnym kosztem są spready, czyli różnica między ceną kupna a ceną sprzedaży. Im niższa płynność danego ETF-u, tym spread może być szerszy, co oznacza, że kupujesz drożej, a sprzedajesz taniej. Aby unikać nadmiernych kosztów, rekomenduję wybór brokerów z niskimi prowizjami, inwestowanie większych kwot jednorazowo (aby minimalna prowizja była procentowo niska) oraz wybieranie popularnych, płynnych ETF-ów z wąskimi spreadami.

Aby pokazać, jak koszty wpływają na Twój portfel, przygotowałem uproszczoną symulację. Załóżmy, że inwestujesz hipotetyczne 10 000 zł i osiągasz średni roczny zwrot brutto na poziomie 8%. Zobaczmy, jak różnica w TER wpłynie na Twój kapitał po 10 i 20 latach:

| ETF | TER | Roczny zwrot netto | Kapitał po 10 latach | Kapitał po 20 latach |

|---|---|---|---|---|

| Tani ETF | 0,1% | 7,9% | 21 400 zł | 45 700 zł |

| Drogi ETF | 0,7% | 7,3% | 20 200 zł | 40 900 zł |

Akumulacja czy dystrybucja? Jak wybór ETF-u wpływa na podatki i procent składany

Wybierając ETF, natkniesz się na dwa główne typy w kontekście zarządzania dywidendami: akumulujące (Acc) i dystrybucyjne (Dist). ETF-y akumulujące automatycznie reinwestują otrzymane dywidendy z powrotem w fundusz. To oznacza, że nie otrzymujesz gotówki na swoje konto, ale wartość jednostek ETF rośnie szybciej. Główną zaletą tego rozwiązania jest wykorzystanie potęgi procentu składanego zyski generują kolejne zyski. Co więcej, jest to rozwiązanie bardziej efektywne podatkowo dla długoterminowego budowania kapitału, ponieważ podatek od zysków kapitałowych (podatek Belki) płacisz dopiero w momencie sprzedaży jednostek ETF, a nie od każdej wypłaconej dywidendy. Dla mnie, jako inwestora długoterminowego, ETF-y akumulujące są zazwyczaj preferowanym wyborem.

Z kolei ETF-y dystrybucyjne wypłacają dywidendy na Twoje konto maklerskie, zazwyczaj raz na kwartał, pół roku lub rok. Mogą być sensowne dla inwestorów, którzy potrzebują regularnego dochodu z inwestycji, na przykład na emeryturze. Należy jednak pamiętać, że od każdej wypłaconej dywidendy należy samodzielnie rozliczyć i zapłacić podatek Belki (19%). W przypadku dywidend z zagranicznych ETF-ów, proces ten może być skomplikowany, wymagając wypełnienia formularzy PIT-38 i PIT/ZG oraz uwzględnienia ewentualnego podatku u źródła. Dla małych kwot dywidend, ten wysiłek administracyjny może nie być proporcjonalny do korzyści, a częste rozliczenia zmniejszają efektywność inwestycji.

Nie zapomnij o kursie walut! Jak ryzyko walutowe może powiększyć (lub zmniejszyć) Twój zysk

Kiedy inwestujesz w ETF-y notowane w obcych walutach, na przykład w USD (jak wiele popularnych ETF-ów na S&P 500) lub EUR (jak ETF-y na DAX), musisz liczyć się z czymś, co nazywamy ryzykiem walutowym. Dla polskiego inwestora oznacza to, że na ostateczny zysk wpływa nie tylko zmiana wartości samego ETF-u, ale także wahania kursu walutowego, np. USD/PLN. Jeśli zainwestowałeś w ETF notowany w dolarach, a kurs USD/PLN wzrósł (czyli złoty osłabił się względem dolara), Twój zysk w złotówkach będzie większy, nawet jeśli sam ETF nie zanotował spektakularnego wzrostu. I odwrotnie jeśli złoty się umocnił, a kurs USD/PLN spadł, Twój zysk w złotówkach będzie mniejszy, a nawet możesz zanotować stratę, mimo że wartość ETF-u w dolarach wzrosła. To bardzo ważny aspekt, który często jest pomijany przez początkujących. Osobiście uważam, że dla długoterminowych inwestycji w globalne indeksy, ryzyko walutowe jest częścią inwestowania i często działa na korzyść polskiego inwestora, ale trzeba być tego świadomym.

Dla tych, którzy chcą zminimalizować wpływ wahań walutowych, istnieją ETF-y z zabezpieczeniem walutowym (hedged). Ich celem jest neutralizacja ryzyka walutowego poprzez stosowanie instrumentów pochodnych. Oznacza to, że Twój zysk będzie niemal w całości zależał od wyników aktywów bazowych, a nie od zmian kursu walutowego. Brzmi idealnie, prawda? Niestety, zabezpieczenie walutowe wiąże się z dodatkowymi kosztami, co zazwyczaj przekłada się na wyższy wskaźnik TER. Wybór ETF-u hedged może być uzasadniony, gdy przewidujesz silne umocnienie się waluty krajowej lub gdy horyzont inwestycyjny jest krótki i chcesz uniknąć nieprzewidzianych wahań. W dłuższym terminie, dla globalnych portfeli, osobiście często akceptuję ryzyko walutowe, traktując je jako naturalny element dywersyfikacji.

Podatek Belki a zyski z ETF: jak legalnie zarobić więcej

Niestety, inwestując w ETF-y w Polsce, musimy pamiętać o podatkach. Zysk ze sprzedaży jednostek ETF jest opodatkowany 19% podatkiem od zysków kapitałowych, powszechnie znanym jako podatek Belki. Podatek ten płaci się w momencie realizacji zysku, czyli sprzedaży jednostek ETF z zyskiem. Rozliczenia dokonujemy samodzielnie, wypełniając roczną deklarację PIT-38. Jest to proces, który wymaga pewnej uwagi, zwłaszcza jeśli inwestujemy u zagranicznych brokerów, gdzie musimy samodzielnie przeliczać waluty i gromadzić dokumentację.

Na szczęście istnieją narzędzia, które pozwalają legalnie uniknąć podatku Belki po spełnieniu określonych warunków. Mowa tu o Indywidualnych Kontach Emerytalnych (IKE) i Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE). Inwestując w ETF-y za pośrednictwem IKE lub IKZE, nie płacisz podatku od zysków kapitałowych, pod warunkiem wypłaty środków po osiągnięciu wieku emerytalnego i spełnieniu innych wymogów (np. minimalna liczba wpłat). To niezwykle potężne narzędzie, które znacząco zwiększa efektywność długoterminowego inwestowania, zwłaszcza dzięki sile procentu składanego. Co więcej, wpłaty na IKZE można odliczyć od podstawy opodatkowania w PIT, co daje dodatkową korzyść podatkową już na etapie wpłacania środków. Pamiętaj jednak o limitach wpłat, które są aktualizowane co roku. Na rok 2026 limity wynoszą:

- IKE: 28 260 zł

- IKZE: 11 304 zł

- IKZE dla samozatrudnionych: 16 956 zł

Jak zacząć zarabiać? Prosta strategia dla początkujących

Dla początkujących inwestorów, którzy chcą zarabiać na ETF-ach, najważniejsze jest przyjęcie prostej, ale skutecznej strategii. Moje doświadczenie pokazuje, że dwie zasady są absolutnie kluczowe: długoterminowe inwestowanie (strategia "kup i trzymaj") oraz uśrednianie kosztów (DCA Dollar Cost Averaging). "Kup i trzymaj" oznacza, że zamiast próbować przewidywać ruchy rynku i aktywnie handlować, kupujesz jednostki ETF i trzymasz je przez wiele lat, ignorując krótkoterminowe wahania. To pozwala w pełni wykorzystać efekt procentu składanego i zniwelować wpływ rynkowych turbulencji. DCA polega na regularnym, comiesięcznym inwestowaniu tej samej kwoty, niezależnie od aktualnych cen. Dzięki temu kupujesz więcej jednostek, gdy ceny są niskie, i mniej, gdy są wysokie, co uśrednia cenę zakupu i minimalizuje ryzyko wejścia na rynek w nieodpowiednim momencie. To proste podejście, które sprawdza się dla większości inwestorów.

Niestety, początkujący inwestorzy często popełniają błędy, które mogą kosztować ich cenne zyski. Unikanie ich to klucz do sukcesu:

- Brak dywersyfikacji: Inwestowanie wszystkich środków w jeden ETF lub jeden sektor jest bardzo ryzykowne. Zawsze dywersyfikuj, inwestując w szerokie indeksy globalne.

- Ignorowanie kosztów: Jak już wspomniałem, TER, prowizje i spready mogą znacząco obniżyć zyski. Zawsze wybieraj ETF-y z niskimi kosztami.

- Wybór nieodpowiednich ETF-ów: Początkujący często kuszą się na ETF-y lewarowane lub syntetyczne, nie rozumiejąc związanego z nimi ryzyka. Zaczynaj od prostych, fizycznie replikowanych ETF-ów na szerokie indeksy.

- Paniczna sprzedaż podczas spadków: To jeden z najgorszych błędów. Rynki rosną i spadają. Sprzedaż w panice podczas korekty oznacza realizację strat i utratę szansy na odbicie. Trzymaj się swojej strategii.

- Brak planu: Inwestowanie bez jasno określonych celów, horyzontu czasowego i tolerancji na ryzyko to prosta droga do błędnych decyzji. Zawsze miej plan.