Założenie spółki jawnej w Polsce to proces, który na pierwszy rzut oka może wydawać się skomplikowany, ale z odpowiednim przewodnikiem staje się znacznie prostszy. Ten artykuł to kompleksowa mapa drogowa, która krok po kroku przeprowadzi Cię przez wszystkie formalności, koszty i obowiązki związane z rejestracją i prowadzeniem tej formy działalności. Odpowiemy na kluczowe pytania, abyś mógł podjąć świadomą decyzję i sprawnie rozpocząć swój biznes.

Założenie spółki jawnej w Polsce przewodnik po ścieżkach rejestracji i kluczowych obowiązkach

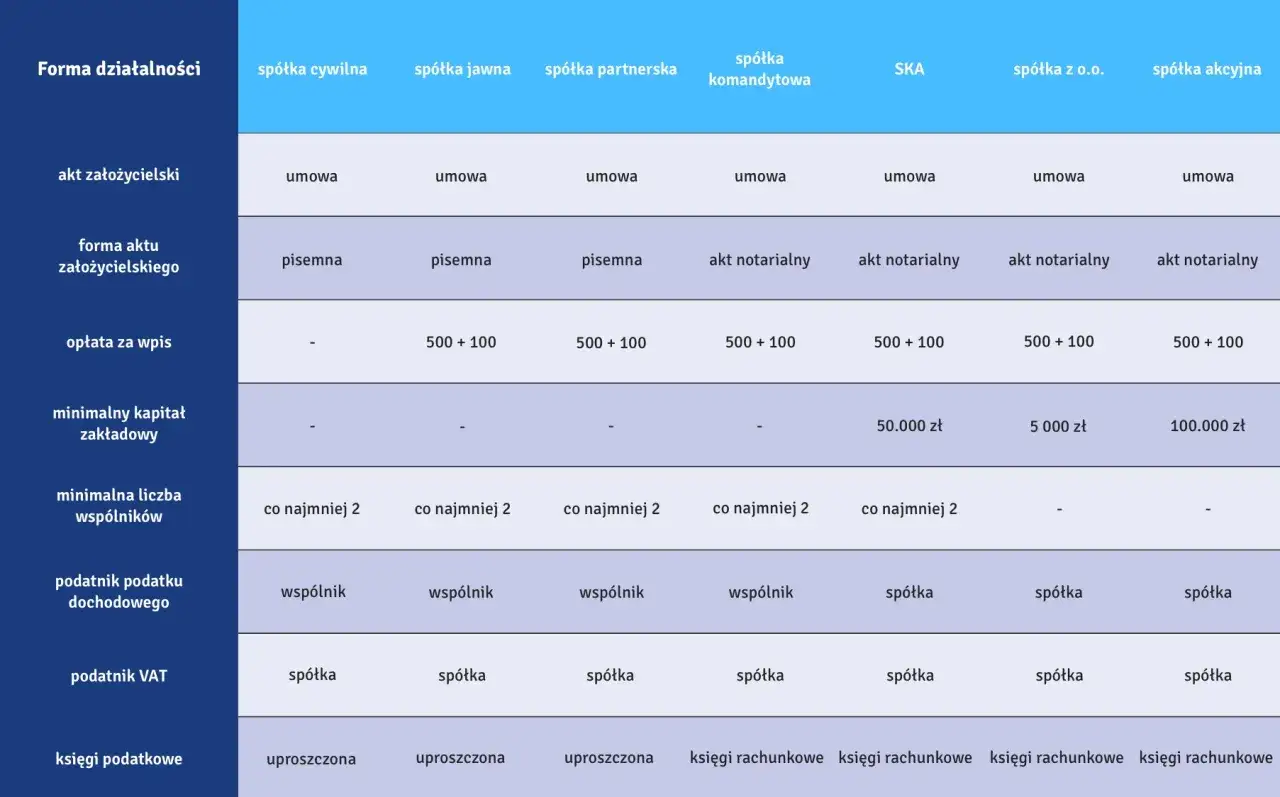

- Spółkę jawną można założyć tradycyjnie (pisemna umowa, wniosek do sądu) lub elektronicznie (system S24, wzorzec umowy), przy czym S24 jest szybsze i tańsze.

- Kluczowe etapy obejmują sporządzenie umowy spółki, rejestrację w Krajowym Rejestrze Sądowym (KRS), zgłoszenie danych uzupełniających do Urzędu Skarbowego (NIP-8, VAT-R) oraz zgłoszenie wspólników do ZUS.

- Koszty początkowe to opłaty sądowe (250 zł dla S24, 500 zł dla tradycyjnej), opłata za ogłoszenie w MSiG (100 zł) oraz podatek od czynności cywilnoprawnych (PCC) w wysokości 0,5% wartości wkładów.

- Wspólnicy spółki jawnej odpowiadają za jej zobowiązania całym swoim majątkiem osobistym, solidarnie ze spółką i pozostałymi wspólnikami, a egzekucja z ich majątku jest możliwa, gdy egzekucja z majątku spółki okaże się bezskuteczna (odpowiedzialność subsydiarna).

- Spółka jawna jest transparentna podatkowo podatnikami podatku dochodowego są wspólnicy, a nie spółka, opłacając PIT proporcjonalnie do udziału w zysku.

- Standardowo spółka jawna prowadzi uproszczoną księgowość (KPiR), jednak po przekroczeniu progu 2 000 000 euro przychodów netto w poprzednim roku obrotowym, wymagane jest prowadzenie pełnych ksiąg rachunkowych.

Spółka jawna czy to odpowiednia forma działalności dla Ciebie?

Zanim zagłębimy się w szczegóły procesu rejestracji, warto zastanowić się, czy spółka jawna to faktycznie najlepszy wybór dla Twojego przedsięwzięcia. Poznajmy jej kluczowe cechy i porównajmy z innymi popularnymi formami prawnymi.

Kluczowe cechy spółki jawnej: Co musisz wiedzieć przed podjęciem decyzji?

Spółka jawna to jedna z podstawowych spółek osobowych w polskim prawie. Ważne jest, aby zrozumieć, że choć nie posiada ona osobowości prawnej, to ma zdolność prawną. Oznacza to, że może we własnym imieniu nabywać prawa, zaciągać zobowiązania, pozywać i być pozywaną. Jest to forma często wybierana przez małe i średnie przedsiębiorstwa, które chcą działać wspólnie, ale bez konieczności wnoszenia wysokiego kapitału zakładowego.

- Brak osobowości prawnej, ale podmiotowość prawna.

- Brak wymogu kapitału zakładowego.

- Konieczność wpisu do Krajowego Rejestru Sądowego.

- Każdy wspólnik ma prawo i obowiązek prowadzenia spraw spółki.

Odpowiedzialność majątkiem prywatnym największe ryzyko i jak nim zarządzać

Kwestia odpowiedzialności jest bez wątpienia jednym z najważniejszych aspektów, które należy wziąć pod uwagę przy wyborze spółki jawnej. Warto to sobie jasno powiedzieć: spółka odpowiada za swoje zobowiązania całym swoim majątkiem. To jest odpowiedzialność pierwotna. Jednakże, jako wspólnik, musisz być świadomy, że każdy wspólnik odpowiada za zobowiązania spółki bez ograniczenia, całym swoim majątkiem osobistym. Jest to odpowiedzialność solidarna ze spółką i pozostałymi wspólnikami.

Co istotne, odpowiedzialność wspólników ma charakter subsydiarny. Oznacza to, że wierzyciel spółki może prowadzić egzekucję z majątku wspólnika dopiero wtedy, gdy egzekucja z majątku samej spółki okaże się bezskuteczna. Mimo tego subsydiarnego charakteru, ryzyko utraty majątku prywatnego jest realne i zawsze należy je brać pod uwagę. Właśnie dlatego tak ważne jest odpowiednie zarządzanie ryzykiem i przemyślana umowa spółki.

- Odpowiedzialność pierwotna spółki: Spółka odpowiada całym swoim majątkiem.

- Odpowiedzialność subsydiarna wspólników: Wierzyciel może egzekwować dług z majątku wspólnika dopiero, gdy egzekucja z majątku spółki jest bezskuteczna.

- Odpowiedzialność solidarna: Wspólnicy odpowiadają solidarnie ze spółką i między sobą.

- Odpowiedzialność nieograniczona: Wspólnicy odpowiadają całym swoim majątkiem osobistym.

Spółka jawna vs jednoosobowa działalność vs spółka z o.o. szybkie porównanie

Aby ułatwić Ci podjęcie decyzji, przygotowałem szybkie porównanie spółki jawnej z dwoma innymi popularnymi formami działalności: jednoosobową działalnością gospodarczą i spółką z ograniczoną odpowiedzialnością. Mam nadzieję, że ta tabela rozjaśni kluczowe różnice.

| Cecha | Spółka Jawna | Jednoosobowa Działalność Gospodarcza | Spółka z o.o. |

|---|---|---|---|

| Odpowiedzialność za zobowiązania | Wspólnicy całym majątkiem osobistym (subsydiarnie) | Przedsiębiorca całym majątkiem osobistym | Spółka majątkiem spółki, wspólnicy co do zasady nie odpowiadają |

| Wymagany kapitał | Brak kapitału zakładowego | Brak kapitału zakładowego | Min. 5 000 zł kapitału zakładowego |

| Rejestracja | KRS (tradycyjnie lub S24) | CEIDG | KRS (tradycyjnie lub S24) |

| Opodatkowanie dochodów | Wspólnicy PIT (transparentna podatkowo) | Przedsiębiorca PIT | Spółka CIT, wspólnicy PIT od dywidendy |

| Księgowość | KPiR (do 2 mln euro), pełne księgi (powyżej) | KPiR lub ryczałt | Pełne księgi rachunkowe |

Jak założyć spółkę jawną przewodnik krok po kroku

Skoro już wiesz, czym charakteryzuje się spółka jawna i czy jest to forma dla Ciebie, przejdźmy do konkretów. Poniżej znajdziesz szczegółowy przewodnik po procesie jej zakładania, krok po kroku.

Krok 1: Umowa spółki fundament Twojego biznesu. Co musi się w niej znaleźć?

Umowa spółki jawnej to absolutna podstawa jej funkcjonowania. To w niej określacie zasady współpracy, podział zysków i obowiązków. Musi być sporządzona w formie pisemnej pod rygorem nieważności. Oznacza to, że jeśli nie będzie miała formy pisemnej, będzie po prostu nieważna. W umowie spółki jawnej muszą znaleźć się następujące, obligatoryjne elementy:

- Firma (nazwa) i siedziba spółki.

- Określenie wkładów wnoszonych przez każdego wspólnika i ich wartość.

- Przedmiot działalności spółki.

- Czas trwania spółki (jeśli jest oznaczony).

Pamiętaj, że w przypadku wyboru elektronicznej ścieżki rejestracji przez system S24, będziesz mógł skorzystać z gotowego wzorca umowy, co znacznie upraszcza ten etap.

Krok 2: Wybór ścieżki rejestracji tradycyjnie w sądzie czy szybko przez internet (S24)?

Masz dwie główne opcje, jeśli chodzi o rejestrację spółki jawnej, i każda z nich ma swoje plusy i minusy. Moim zdaniem, wybór zależy od złożoności Twojej umowy i preferencji czasowych.

- Rejestracja tradycyjna: Wymaga sporządzenia umowy w formie pisemnej (niekoniecznie aktu notarialnego, chyba że wkładem jest nieruchomość) i złożenia wniosku na urzędowym formularzu do sądu rejonowego właściwego dla siedziby spółki. Jest to proces nieco dłuższy i droższy.

- Rejestracja elektroniczna (S24): To znacznie szybsza i tańsza opcja. Umożliwia zawarcie umowy przy użyciu wzorca w systemie teleinformatycznym S24 i elektroniczne złożenie wniosku. Idealna, jeśli Twoja umowa nie wymaga niestandardowych zapisów.

Krok 3: Rejestracja w Krajowym Rejestrze Sądowym (KRS) jak poprawnie złożyć wniosek?

Spółka jawna powstaje z chwilą wpisu do Krajowego Rejestru Sądowego. To jest ten magiczny moment, kiedy Twój biznes oficjalnie staje się bytem prawnym. Pamiętaj, że masz 7 dni od dnia zawarcia umowy spółki na złożenie wniosku o wpis do KRS. Niezależnie od tego, czy wybierzesz ścieżkę tradycyjną, czy S24, po pozytywnej rejestracji, numery NIP i REGON zostaną nadane automatycznie, a dane przekazane do odpowiednich rejestrów (CRP KEP, REGON).

- Złóż wniosek o wpis do KRS w sądzie rejonowym właściwym dla siedziby spółki (tradycyjnie) lub elektronicznie przez system S24.

- Pamiętaj o terminie 7 dni od dnia zawarcia umowy spółki na złożenie wniosku.

- Po pozytywnej rejestracji, NIP i REGON zostaną nadane automatycznie.

Krok 4: Zgłoszenia do urzędów NIP-8, VAT-R i inne formalności, o których nie możesz zapomnieć

Po rejestracji w KRS czeka Cię jeszcze kilka ważnych formalności związanych z urzędami skarbowymi. To kluczowe, aby nie przeoczyć żadnego terminu, aby uniknąć nieprzyjemnych konsekwencji.

- NIP-8: Musisz złożyć to zgłoszenie identyfikacyjne w Urzędzie Skarbowym, aby uzupełnić dane spółki, takie jak numery rachunków bankowych. Termin to 21 dni od dnia wpisu do KRS.

- VAT-R: Jeśli Twoja spółka zamierza być czynnym podatnikiem VAT, musisz zarejestrować ją, składając formularz VAT-R. Zrób to najpóźniej w dniu poprzedzającym rozpoczęcie sprzedaży towarów lub świadczenia usług opodatkowanych VAT.

Krok 5: Zgłoszenie wspólników do ZUS jak i kiedy to zrobić?

W spółce jawnej to każdy wspólnik jest płatnikiem składek na własne ubezpieczenia społeczne i zdrowotne. To ważna różnica w porównaniu do spółek kapitałowych. Masz 7 dni od dnia powstania spółki (czyli daty wpisu do KRS) na zgłoszenie się do ZUS. W zależności od tego, czy podlegasz ubezpieczeniom społecznym i zdrowotnemu, czy tylko zdrowotnemu, wypełnisz odpowiednie formularze:

- Każdy wspólnik jest płatnikiem składek na własne ubezpieczenia.

- Termin zgłoszenia do ZUS: 7 dni od dnia wpisu spółki do KRS.

- Wymagane formularze: ZUS ZUA (ubezpieczenia społeczne i zdrowotne) lub ZUS ZZA (tylko ubezpieczenie zdrowotne).

Koszty założenia spółki jawnej szczegółowa analiza opłat

Koszty to zawsze istotny element planowania każdego biznesu. W przypadku spółki jawnej, są one stosunkowo przewidywalne, choć warto być świadomym wszystkich składowych.

Opłaty sądowe i za ogłoszenie w MSiG stałe koszty startowe

Niezależnie od wybranej ścieżki rejestracji, musisz liczyć się z pewnymi stałymi opłatami. Są to koszty, których po prostu nie da się uniknąć.

- Opłata sądowa za wpis do KRS:

- Rejestracja tradycyjna: 500 zł.

- Rejestracja przez system S24: 250 zł.

- Opłata za ogłoszenie w Monitorze Sądowym i Gospodarczym (MSiG): 100 zł (dla obu ścieżek).

Podatek od czynności cywilnoprawnych (PCC) jak obliczyć i zapłacić podatek od wkładów?

Zakładając spółkę jawną, musisz uiścić podatek od czynności cywilnoprawnych (PCC). Jego wysokość zależy od wartości wniesionych wkładów. Stawka podatku wynosi 0,5% wartości wkładów wniesionych do spółki. Pamiętaj, aby zadeklarować i zapłacić ten podatek w ciągu 14 dni od zawarcia umowy spółki, składając formularz PCC-3 do właściwego urzędu skarbowego.

- Stawka podatku: 0,5% wartości wkładów wniesionych do spółki.

- Termin deklaracji i zapłaty: W ciągu 14 dni od zawarcia umowy spółki.

- Formularz: PCC-3.

Ukryte koszty: Kiedy będziesz potrzebować notariusza lub prawnika?

W niektórych sytuacjach, zwłaszcza gdy umowa spółki jest bardziej złożona niż standardowy wzorzec S24, lub gdy wkładem do spółki jest nieruchomość, konieczne może okazać się skorzystanie z usług notariusza lub prawnika. Koszty te nie są stałe i zależą od zakresu świadczonych usług. Na przykład, jeśli wkładem do spółki ma być nieruchomość, umowa musi być sporządzona w formie aktu notarialnego, co wiąże się z taksą notarialną. Podobnie, jeśli potrzebujesz niestandardowych zapisów w umowie lub szczegółowej konsultacji prawnej, warto zainwestować w pomoc prawnika. Są to jednak koszty fakultatywne, zależne od specyfiki Twojej działalności i wkładów.

Obowiązki spółki jawnej po rejestracji co dalej?

Rejestracja to dopiero początek. Po wpisie do KRS i załatwieniu początkowych formalności, spółka jawna ma szereg bieżących obowiązków, głównie w zakresie podatków i księgowości. Jako Maurycy Włodarczyk, zawsze podkreślam, że zrozumienie tych kwestii jest kluczowe dla płynnego funkcjonowania biznesu.

Podatki w spółce jawnej: Jak opodatkowany jest dochód wspólników?

Jedną z kluczowych cech spółki jawnej jest jej transparentność podatkowa. Oznacza to, że to nie spółka, lecz jej wspólnicy są podatnikami podatku dochodowego. Każdy wspólnik płaci podatek dochodowy (PIT) od dochodu osiągniętego ze spółki, proporcjonalnie do posiadanego prawa do udziału w zysku. Wspólnicy mogą wybrać jedną z dostępnych form opodatkowania:

- Transparentność podatkowa: Spółka nie jest podatnikiem PIT, wspólnicy płacą PIT od swoich udziałów w zysku.

- Formy opodatkowania wspólników (PIT):

- Skala podatkowa (12% i 32%).

- Podatek liniowy (19%).

- Ryczałt od przychodów ewidencjonowanych (jeśli spełnione są warunki).

- CIT: Spółka jawna może stać się podatnikiem CIT, jeśli jej wspólnikami nie są wyłącznie osoby fizyczne i nie złoży odpowiedniego oświadczenia.

Księgowość w praktyce: Kiedy wystarczy KPiR, a kiedy musisz prowadzić pełne księgi?

W kwestii księgowości, spółka jawna ma zazwyczaj ułatwioną sytuację. Co do zasady, spółka jawna może prowadzić uproszczoną księgowość w formie Podatkowej Księgi Przychodów i Rozchodów (KPiR). Jest to znacznie prostsze niż pełne księgi rachunkowe. Jednakże, musisz pamiętać o ważnym progu: obowiązek prowadzenia pełnej księgowości (ksiąg rachunkowych) powstaje po przekroczeniu 2 000 000 euro przychodów netto w przeliczeniu na PLN za poprzedni rok obrotowy. Warto regularnie monitorować swoje przychody, aby odpowiednio wcześnie przygotować się na ewentualną zmianę formy księgowości.

- KPiR (Podatkowa Księga Przychodów i Rozchodów): Standardowa forma księgowości dla spółki jawnej.

- Pełne księgi rachunkowe: Obowiązkowe po przekroczeniu progu 2 000 000 euro przychodów netto w przeliczeniu na PLN za poprzedni rok obrotowy.

Przeczytaj również: Składki ZUS 2026 w JDG: Wszystkie kwoty i ulgi. Jak zaoszczędzić?

Obowiązki ZUS dla wspólników spółki jawnej

Jak już wspomniałem, każdy wspólnik spółki jawnej jest traktowany przez ZUS jako osoba prowadząca pozarolniczą działalność gospodarczą. Oznacza to, że każdy wspólnik jest płatnikiem składek na własne ubezpieczenia społeczne i zdrowotne. Musisz pamiętać o regularnym opłacaniu składek ZUS, zgodnie z obowiązującymi przepisami. To stały i miesięczny obowiązek, który należy uwzględnić w budżecie spółki.

Najczęstsze błędy przy zakładaniu spółki jawnej i jak ich unikać

Z mojego doświadczenia wynika, że wiele problemów przy zakładaniu spółki jawnej wynika z kilku powtarzających się błędów. Chciałbym Cię przed nimi przestrzec, abyś mógł uniknąć niepotrzebnego stresu i dodatkowych kosztów.

- Niezrozumienie pełnej odpowiedzialności wspólników: Wielu przedsiębiorców nie zdaje sobie sprawy z nieograniczonej odpowiedzialności osobistym majątkiem. Jak uniknąć: Dokładnie zapoznaj się z przepisami Kodeksu spółek handlowych dotyczącymi odpowiedzialności i rozważ konsultację z prawnikiem, aby w pełni zrozumieć konsekwencje.

- Błędy w umowie spółki: Brak wymaganych elementów lub nieprecyzyjne zapisy mogą prowadzić do problemów prawnych, a nawet nieważności umowy. Jak uniknąć: Korzystaj ze wzorca S24, jeśli Twoja sytuacja jest prosta, lub zleć sporządzenie umowy doświadczonemu prawnikowi, jeśli potrzebujesz niestandardowych rozwiązań.

- Przeoczenie terminów zgłoszeń: Niezłożenie wniosku do KRS w 7 dni, NIP-8 w 21 dni, czy VAT-R/ZUS w odpowiednim czasie może skutkować konsekwencjami prawnymi i finansowymi. Jak uniknąć: Stwórz szczegółowy harmonogram działań z datami granicznymi dla każdego etapu i ustaw sobie przypomnienia.

- Nieprawidłowe obliczenie lub opłacenie PCC: Błędy w deklaracji PCC-3 lub opóźnienie w płatności mogą skutkować odsetkami lub karami. Jak uniknąć: Dokładnie oblicz 0,5% od wartości wkładów i upewnij się, że podatek zostanie zapłacony w ciągu 14 dni od zawarcia umowy.

- Wybór niewłaściwej formy prawnej: Spółka jawna nie zawsze jest optymalnym rozwiązaniem dla każdego biznesu, zwłaszcza jeśli ryzyko jest wysokie, a wspólnicy chcą ograniczyć swoją odpowiedzialność. Jak uniknąć: Przed podjęciem ostatecznej decyzji przeanalizuj wszystkie dostępne formy działalności gospodarczej, porównując je pod kątem odpowiedzialności, kosztów i opodatkowania, najlepiej z doradcą.